Steuer auf Grundstückgewinn: Regeln & Ausnahmen

2. Beispiel: Die Langzeit-Perspektive

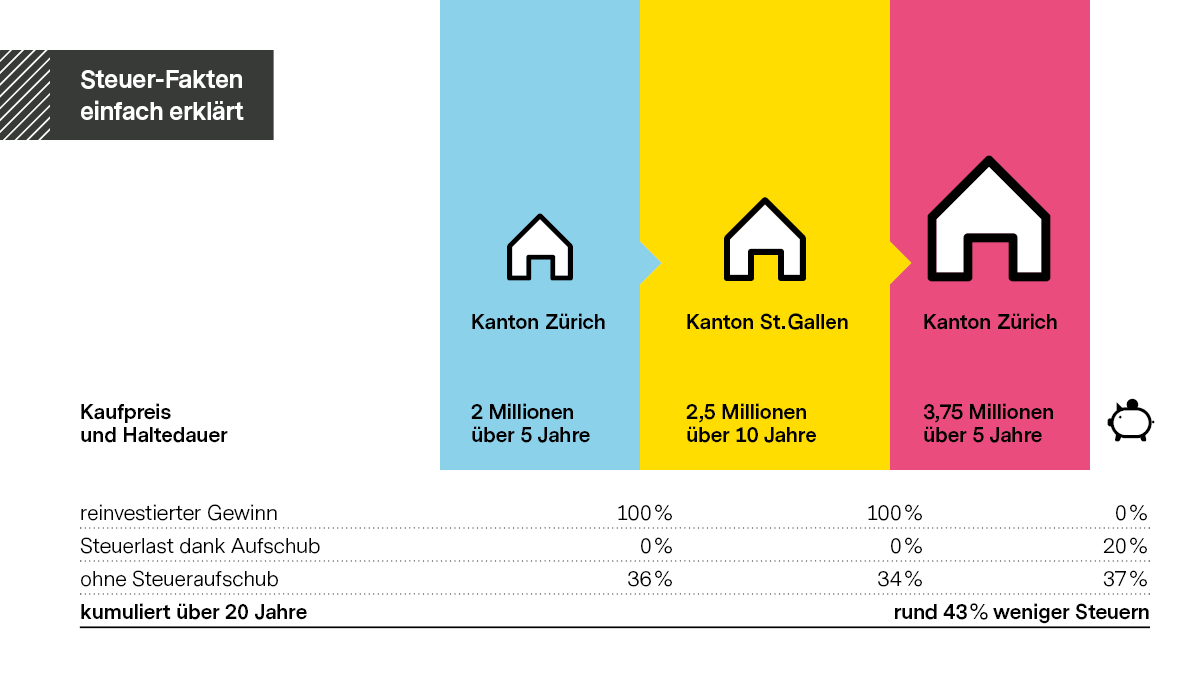

Grundstückgewinnsteuer nach 20 Jahren Haltedauer und zweimal Umziehen

Die erste Immobilie in Zürich wird nach fünf Jahren mit einem Gewinn von 500 000 Schweizer Franken verkauft. Der Gewinn wird komplett in eine Ersatzbeschaffung im Kanton St. Gallen investiert, wodurch die Grundstückgewinnsteuer aufgeschoben werden kann. Nach zehn Jahren wird auch diese Immobilie verkauft. Der Gewinn von 1,25 Millionen wird wiederum vollständig in eine letzte Ersatzbeschaffung im Kanton Zürich investiert. Nach insgesamt 20 Jahren (kumulierte Haltedauer) erfolgt der letzte Verkauf für 4,5 Millionen ohne weitere Ersatzbeschaffung. Daraus resultiert ein kumulierter Gewinn von 2,5 Millionen Schweizer Franken. Dank der Möglichkeit, die Grundstückgewinnsteuer zweimal aufzuschieben, resultiert über 20 Jahre eine Steuerersparnis von rund 43 Prozent oder 378 910 Schweizer Franken.

Annahme: Alle drei Immobilien wurden über die gesamte Haltedauer ausschliesslich selbst bewohnt. Alle Zahlen exklusive Handänderungssteuern.

Publiziert am 17.05.2024 MESZ

ÜBER DIE AUTOREN

Weitere Artikel anzeigen

Weitere Artikel anzeigenClaude Frosio

Head Tax Consulting