Fixed Income 2022: Konvergenz von Politik, Wirtschaft und Märkten erforderlich

Es ist wieder die Zeit gekommen, in der wir uns mit Prognosen zur Entwicklung der Fixed-Income-Märkte im bevorstehenden Jahr befassen müssen. Die vergangenen Wochen waren daher sehr geschäftig. Wir haben versucht, sämtliche Hürden zu berücksichtigen, die dem Markt 2022 bevorstehen dürften – ein Jahr, das unserer Einschätzung nach deutlich mehr Herausforderungen bergen wird als das vor knapp zwölf Monaten begonnene. Wenn wir unsere Vorhersagen vom letzten Jahr betrachten, sieht unsere Scorecard eigentlich recht gut aus, wobei ich sicher bin, dass unser Team froh ist, dass sich die Kreditspreads in der zweiten Jahreshälfte 2021 leicht ausgeweitet haben und uns dadurch mit Blick auf die nächsten zwölf Monate etwas mehr Renditespielraum geben werden.

Ich nehme an, dass die meisten Anleger ebenfalls dabei sind, umfassende Research-Ergebnisse auszuwerten und sich fragen, wie wir die bislang erzielten Gewinne in diesem so unglaublich dynamischen Zyklus bewahren können. Die Vielzahl der Negativmeldungen könnte den Markt auf kurze Sicht belasten und uns die heiss ersehnte «Santa Rally» vorenthalten, doch zumindest haben wir nun ein Bild der Lage und können versuchen, uns mit den realen Problemen auseinanderzusetzen, mit denen wir konfrontiert sind.

Bevor wir im weiteren Verlauf dieses Dokuments genauer auf diese Themen eingehen (und womöglich Ihre Stimmung noch weiter trüben), möchte ich darlegen, wie Sie das aktuelle Marktumfeld unserer Auffassung nach am besten navigieren können. Wir sind überzeugt, dass es eine Strategie gibt, mit der Sie die meisten Fallen vermeiden und dabei die nach wie vor robusten Fundamentaldaten nutzen können, um im Jahr 2022 passable anleihenübliche Renditen zu erzielen.

Geldpolitik, Wirtschaft und Märkte müssen sich annähern

Wir erleben derzeit eine Entkopplung von Geldpolitik, Wirtschaft und den Märkten – eine Entkopplung, die unserer Ansicht nach nicht mehr lange anhalten dürfte. Die Geldpolitik der Zentralbanken ist noch immer auf eine frühe Zyklusphase ausgerichtet, die wichtigen globalen Volkswirtschaften weisen de facto Merkmale der Zyklusmitte auf, und die Bewertungen machen in vielen Teilen des Markts einen ausgesprochen spätzyklischen Eindruck. Wir sind der Ansicht, dass sich diese drei Faktoren annähern müssen – und dass dies 2022 auch geschehen wird. Mit der niedrigen Volatilität, von der wir während weiter Teile des Jahres 2021 profitiert haben, wird es also voraussichtlich vorbei sein. Wie hoch die Volatilität künftig liegen wird, hängt davon ab, auf welche konkrete Weise diese Faktoren zusammenlaufen werden. Sofern jedoch kein schwerer geldpolitischer Fehler dem Zyklus ein Ende setzt, sollte eine solche Entwicklung unserer Meinung nach als intrazyklischer Rückgang betrachtet werden, den die Anleger für Käufe nutzen können, so wie uns auch der letzte Zyklus zahlreiche Kaufgelegenheiten beschert hat.

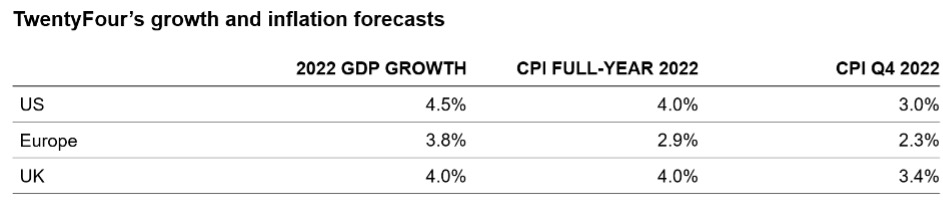

Unserer Makro-Einschätzung zufolge dürfte sich das Wachstum verlangsamen, aber noch deutlich über dem historischen Durchschnitt liegen. Wir denken, dass die Inflation zum Ende des ersten Quartals ihren Höhepunkt erreichen wird, doch obwohl sie teilweise vorübergehender Natur sein wird, rechnen wir mit einer anhaltenden und beharrlichen Inflation auf einem Niveau, das weit über den Zielen der meisten Zentralbanken liegt. Die Lieferkettenschocks, die in den letzten Monaten viele Sektoren belastet haben, dürften sich zwar ein wenig abmildern, aber auch sie dürften 2022 weiterhin eine Rolle spielen und die Fähigkeit der Unternehmen auf die Probe stellen, ihre Margen zu schützen. Es ist gut möglich, dass dieser Punkt im kommenden Jahr zu den entscheidenden Faktoren dafür gehören wird, wer im Unternehmenssektor zu den Gewinnern gehört – und wer zu den Verlierern.

Wachstums- und Inflationsprognosen von TwentyFour

Quelle: TwentyFour, November 2021

Ein weiteres Risiko, das in jedem Fall erwähnt werden sollte, ist die Möglichkeit geldpolitischer Fehlentscheidungen, insbesondere durch die US-Notenbank (Fed). Es ist nicht der kontinuierliche Anstieg der Inflation, der uns Sorge bereitet, da offensichtlich ist, dass das System schon jetzt ein hohes Mass an verfestigter Inflation aufweist, mit dem sich die Fed bereits auseinandersetzt. Vielmehr befürchten wir, dass die Fed im Hinblick auf die zweite Säule ihres Doppelmandats (Vollbeschäftigung) bereit sein könnte, ein wenig mehr Inflation zu opfern, um neue Arbeitsplätze zu schaffen. Im Wesentlichen befürchten wir, dass die Vollbeschäftigung viel schneller erreicht wird, als es die Notenbank prognostiziert. Diese Einschätzung beruht in erster Linie auf der Erwerbsquote am US-Arbeitsmarkt, die sich hartnäckig um den Wert von 61,6 Prozent bewegt und in nächster Zeit womöglich keine grossen Zuwächse verzeichnen wird, da unter Umständen viele Arbeitnehmer im Zuge der der Pandemie Entscheidungen über ihren Lebensstil getroffen haben und aus dem Arbeitsleben ausgeschieden sind. Im vergangenen Zyklus sank die Arbeitslosenquote bis auf 3,6 Prozent, ohne dass eine nennenswerte Lohninflation entstand, doch bislang galt eine Quote von knapp 4 Prozent als Vollbeschäftigung, und dieser Wert könnte zum Ende des ersten Quartals 2022 erreicht werden, wenn die Erwerbsquote unverändert bleibt.

Wird die Fed eine solche Erwerbsquote dann als vorübergehendes Phänomen bezeichnen? Oder wird sie gezwungen sein, noch vor dem Erreichen ihrer Ziele zu handeln? Wenn die Fed ihre Geldpolitik stärker straffen muss, hätte dies Nachteile für risikoreiche Anlagen. Sollte die Erwerbsquote der Fed jedoch mehr Spielraum für einen Aufschub von Massnahmen geben, würde dies der Anlageklasse zugutekommen. Gleichermassen gilt, dass der Zeitraum zwischen dem Ende des «Tapering» und der ersten Leitzinserhöhung der Fed potenziell als Hinweis auf eine Fehlentscheidung angesehen werden könnte. Ein kurzer Abstand könnte so ausgelegt werden, dass die Fed erneut der Kurve «hinterherhinkt», was eine Belastung für risikoreiche Anlagen darstellen könnte.

Kurzum, die Fed steht vor einer Gratwanderung, und die Chancen, dass der Markt ihre Massnahmen nicht begrüsst, sind relativ hoch. Wir denken zwar nicht, dass eine solche Fehlentscheidung allein zu einem vorzeitigen Ende des Zyklus führen würde, allerdings hätte sie sicherlich einen Anstieg der Volatilität zur Folge. Und dies könnte sich unserer Ansicht nach in der ersten Jahreshälfte als Chance zur Portfoliooptimierung erweisen. In diesem Szenario würden die drei gegenläufigen Faktoren, die ich eingangs erwähnte, ein ausgewogeneres Verhältnis zueinander erreichen, was dem Markt die Möglichkeit einer Erholung bieten würde.

Dies ist eine gute Überleitung, um unseren Ausblick etwas genauer zu betrachten. Wir beginnen wie üblich mit der Struktur der Renditekurven der Staatsanleihen in den Kernmärkten und beschäftigen uns hierbei zunächst mit der Zinspolitik.

Die USA und die Fed

Das QE-Programm der Fed mit monatlichen Treasury-Käufen in Höhe von 80 Milliarden US-Dollar und Mortgage-Backed Securities (MBS) in Höhe von 40 Milliarden US-Dollar wird bereits Monat für Monat um 10 Milliarden US-Dollar (Treasuries) bzw. 5 Milliarden US-Dollar (MBS) gedrosselt. Unserer Meinung nach hätte die Fed das «Tapering» bereits abschliessen müssen, doch sie hat gerade erst begonnen und noch dazu mit einem sehr geringen Tempo, was darauf schliessen lässt, dass bis zum endgültigen Abschluss sieben weitere geldpolitische Sitzungen stattfinden werden. Vor dem Hintergrund unserer Sorge, dass sich die Fed hinter der Kurve befindet, rechnen wir damit, dass sie das Tempo des «Tapering» bei ihrer Sitzung am 15. Dezember beschleunigen und das Programm mit der Sitzung im März einstellen wird. Dadurch erhält sie die dringend benötigte Flexibilität für eine frühere Leitzinsanhebung, falls sie auf eine stark rückläufige Arbeitslosenquote reagieren muss.

Wir würden uns einen gewissen Abstand zwischen dem Tapering und der ersten Zinserhöhung wünschen, und unser Basisszenario sieht eine erste Zinserhöhung im September voraus. Ein Ende der Anleihenkäufe im März hält jedoch die Möglichkeit für eine Zinserhöhung im Juni offen, falls dies erforderlich sein sollte. Wir würden erwarten, dass nach einer ersten Zinserhöhung im März eine zweite vor Jahresende folgt, mit der die Fed Funds Rate bis auf eine Obergrenze von 0,75 Prozent steigen würde.

Eine Fed im Straffungsmodus bedeutet in der Regel Aufwärtsdruck auf die Zinskurve, und das kommende Jahr dürfte keine Ausnahme darstellen. Die anhaltenden Inflationssorgen bedeuten, dass eine Reihe von Zinserhöhungen eingepreist werden. Daher denken wir nicht, dass die Renditen 10-jähriger US-Treasuries bis Jahresende 2022 unter zwei Prozent sinken werden (unsere zentrale Prognose liegt bei 2,10 Prozent), was ein weiteres von Verlusten geprägtes Jahr für die globale risikolose Referenzanleihe darstellt. Dies ist eindeutig ein Risiko, das die Anleger unserer Meinung nach vermeiden sollten, während die Renditen steigen, aber höhere Treasury-Renditen werden für die Zukunft sehr nützlich sein, weshalb wir dies als günstige Entwicklung betrachten.

Europa und die EZB

Diese Prognose erscheint zunächst einfach, da es kaum vorstellbar ist, dass die Europäische Zentralbank (EZB) 2022 von ihrem Einlagesatz von 50 Bp. abweicht. Es wäre sogar optimistisch, ein Ende der Nullzinspolitik der EZB im Verlauf des nächsten Zyklus zu erwarten. Doch diese Einschätzung werden wir erst im kommenden Jahr vornehmen, wenn wir wissen, in welchem Mass sich die derzeitige Inflation in der Eurozone stabilisiert.

Die schwierigere Frage ist, wie die EZB in Bezug auf ihre zwei laufenden QE-Programme agieren wird – das Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme, PEPP), mit dem sie derzeit monatlich Staatsanleihen im Volumen von 70 Milliarden US-Dollar kauft, sowie das alte Ankaufprogramm (Asset Purchase Programme, APP) mit einem monatlichen Volumen von 20 Milliarden US-Dollar. Wir könnten darüber debattieren, ob diese beiden Programme angesichts der Erholung und der Inflationsdaten überhaupt notwendig sind, aber Einfluss auf den Markt ist beträchtlich, und ihre Einstellung hätte einen negativen Schock zur Folge. Das Dilemma besteht darin, dass das PEPP im April auslaufen soll, auch wenn Kupons und Tilgungen noch mindestens während des Jahres 2022 reinvestiert werden, doch der Wegfall von 70 Milliarden US-Dollar im Monat ist wahrscheinlich mehr, als der Markt verkraften kann, vor allem bei einem Anstieg der Renditen von Euro-Staatsanleihen, den wir prognostizieren. Daher denken wir, dass die EZB das APP zeitweise aufstocken und dann 2023 versuchen wird, den Markt von dieser Erhöhung zu entwöhnen. Unsere zentrale Prognose ist, dass das APP auf 50 Milliarden US-Dollar monatlich aufgestockt wird, um eine unerwünschte Verschärfung der Finanzierungsbedingungen zu vermeiden.

Was bedeutet dies für die Renditen der 10-jährigen Bundesanleihen, die sich derzeit auf negative 29 Bp. belaufen? Trotz der stärkeren Unterstützung durch die EZB ist die Korrelation mit Treasuries zu hoch, und der Markt wird sich auf die schrittweise Einstellung der QE-Programme bis Ende nächsten Jahres konzentrieren, weshalb Bundesanleihen auch von den steigenden Zinskurven betroffen sein werden. Unserer Ansicht nach werden sie bis zum Jahresende 2022 bei 0,00 Prozent liegen und erneut einen Verlust in Höhe von ca. 3 Prozent für das Kalenderjahr generieren. Wie bei den bereits erwähnten Treasuries, denken wir, dass sich das Risiko durch den Portfolioaufbau oder durch eine Absicherung leicht vermeiden lässt, da die Carry-Kosten derzeit minimal sind.

Grossbritannien und die BoE

Dies ist vielleicht die schwierigste Prognose von allen aufgrund der zusätzlichen Inflationsängste, des Arbeitsmarktdrucks und der Lieferkettenprobleme im Zusammenhang mit dem Brexit in Grossbritannien. Hinzu kommt das scheinbar nie endende politische Risiko, das Grossbritannien seit der Entscheidung belastet, aus der EU auszutreten.

Allerdings ist die Bank of England mit ihrer überzogenen Forward Guidance auf Nummer sicher gegangen und muss diese letztendlich auch umsetzen. Wir erwarten eine Leitzinsanhebung auf 0,25 Prozent bei der Sitzung der BoE am 16. Dezember sowie drei zusätzliche Anhebungen von 25 Bp. im Jahr 2022, wodurch der Leitzins am Ende des Jahres bei 1,0 Prozent liegen wird. Das QE-Programm wird bis Ende dieses Jahres auslaufen mit einem Bestand an britischen Staatsanleihen (Gilts) in Höhe von 875 Milliarden britischen Pfund und einem Bestand an Unternehmensanleihen in Höhe von 20 Milliarden britischen Pfund. Die BoE hat unmissverständlich zum Ausdruck gebracht, dass es keine Reinvestition von Kupons und Tilgungen mehr geben wird, sobald der Leitzins auf 0,50 Prozent sinkt. Sie hat aber ebenfalls mitgeteilt, dass sie bei 1 Prozent mit dem Verkauf ihres Gilt-Portfolios beginnen würde, das derzeit 50 Prozent der ausstehenden Emissionen konventioneller Anleihen ausmacht. Wir betrachten diese Forward Guidance als nicht hilfreich und als potenzielle Belastung für die Renditen britischer Staatsanleihen, wenn der Leitzins sich dem Ziel von 1 Prozent nähert.

Wir prognostizieren für Gilts erneut negative Renditen, wobei die Renditen 10-jähriger Staatsanleihen bis Ende 2022 von 0,99 Prozent auf 1,40 Prozent steigen könnten. Wie bereits erwähnt, ist dies jedoch ein Risiko, das entweder durch den Portfolioaufbau minimiert oder durch hochliquide Zinsswaps relativ günstig abgesichert werden kann.

Kreditspreads in der ersten Jahreshälfte unter Druck

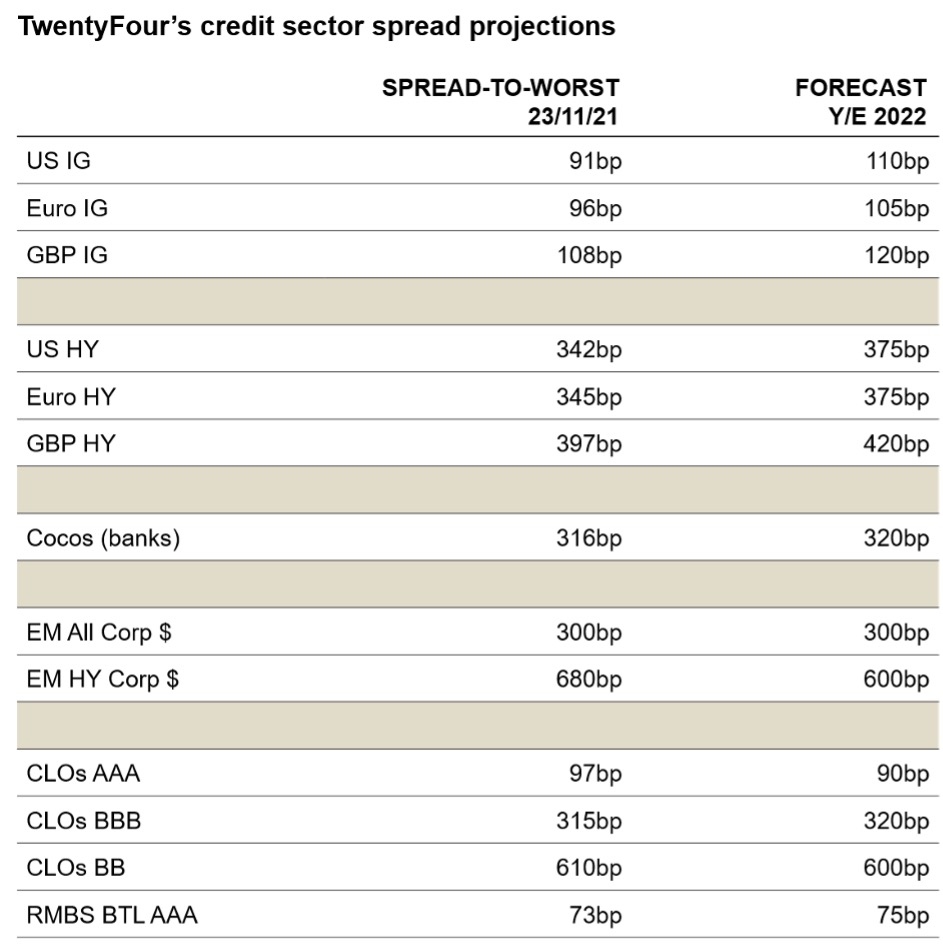

Nach Erstellung unserer risikofreien Renditekurven können wir uns nun der anderen Seite des Risikospektrums zuwenden und die globalen Kreditmärkte betrachten. Angesichts der Risiken, denen die Märkte insbesondere in der ersten Jahreshälfte ausgesetzt sind, ist es schwierig eine optimistische Einschätzung der Kreditspreads für das Jahr 2022 zu treffen. Steigende Renditen von Staatsanleihen, schlechtere Finanzierungsbedingungen, nachlassendes Wachstum und Sorgen bezüglich geldpolitischer Fehlentscheidungen gebieten einen vorsichtigen Risikoansatz. Insgesamt sehen wir bei unserer zentralen Prognose eine moderate Ausweitung der Spreads während des Jahres, aber dies verdeckt einige Aspekte, da wir denken, dass die Volatilität im zweiten Halbjahr wieder steigen wird, wodurch sich die Spreads bis Ende 2022 weiter als von uns erwartet ausweiten werden.

Spreadprognosen für den Kreditsektor von TwentyFour

Quelle: TwentyFour, November 2021

Hier sind einige Sektoren herauszustellen. Sämtliche variabel verzinsliche Titel sollten unserer Ansicht nach 2022 in Betracht gezogen werden, da hierdurch ein negatives Exposure während steigender Zinskurven vermieden werden kann, da die Kupons mit jeder Leitzinsanhebung steigen. Dies sollte sich auch unterstützend auf Leveraged Loans auswirken, ebenso wie auf den gesamten europäischen Markt für Asset Backed Securities. Für Anleger, die von der Entwicklung dieser beiden Sektoren profitieren wollen, liegen CLOs bei unserer Performance-Prognose ganz vorne, wobei sich die besten Ergebnisse wahrscheinlich am unteren Ende des Rating-Spektrums finden. CLOs mit BB-Rating könnten in unserer zentralen Prognose eine Rendite von rund 7 Prozent erzielen, die vollständig aus dem hier verfügbaren hohen Carry besteht.

Wir schätzen Finanzwerte in Bezug auf den relativen Wert weiterhin günstig ein. Ihre Performance auf Indexebene wird zwar durch die Duration etwas eingeschränkt, da Banken auf eine längerfristige Finanzierung setzen, sie sollten aber auch von den steigenden Zinsen und der guten Kreditperformance profitieren. Es gilt zu beachten, dass die Kapitalbasis der Banken wahrscheinlich ihren Höhepunkt erreicht hat, und unserer Ansicht nach wird das überschüssige Kapital nun an die Anteilsinhaber ausgeschüttet. Dennoch ist dies ein Sektor, in dem die Anleger weiterhin einen Kupon erhalten können, vor allem, wenn sie bei ihrem Engagement auf kürzere Laufzeiten setzen.

Ganz oben auf unserer Liste für die Performance-Prognose stehen High-Yield-Anleihen aus Schwellenländern in Hartwährung. Hier möchten wir jedoch eine Warnung aussprechen: Der richtige Zeitpunkt und Geduld sind hier entscheidend, und unsere positive Prognose basiert darauf, dass die Fed der Kurve nicht zu weit hinterherhinkt und eine aggressivere Straffung vermeiden kann. Es handelt sich also nicht um eine Transaktion für das erste Quartal. Darüber hinaus werden viele Entwicklungen in diesem Sektor an die Entwicklung des chinesischen Immobilienmarkts gekoppelt sein. Chinesische HY-Anleihen werden mit Spreads von rund 2.000 Bp. gehandelt und die Volatilität dürfte kurzfristig sehr hoch bleiben. Mit Spreads bei 680 Bp. ggü. risikofreien Anlagen und ein bisschen Straffung könnten mutige Anleger, die bei EM-Hochzinsanleihen den richtigen Zeitpunkt wählen, hohe einstellige Renditen erzielen.

Eine Strategie für 2022

Unsere Strategie ist zunächst von Vorsicht geprägt, da die Märkte die von uns aufgeführten negativen Prognosen und Herausforderungen erst einmal verarbeiten müssen. Die Vermeidung unerwünschter Risiken war ein zentraler Schwerpunkt bei unseren jüngsten Asset-Allocation-Meetings. Die Zinsduration niedrig zu halten, ist sicherlich die beste Möglichkeit, um Verluste zu vermeiden, falls sich unsere Prognosen bewahrheiten sollten. Idealerweise sollte dies über den Portfolioaufbau geschehen, was jedoch aufwendig und komplex sein kann. Daher denken wir, dass eine Absicherung des Zinsengagements, wo angemessen, eine sinnvolle Lösung ist, da dies relativ günstig ist und wir der Ansicht sind, dass die Zinskurven steigen werden. Auch die Positionsgrösse ist ein wichtiger Faktor, da eine Zinsabsicherung schnell zur dominanten Position in einem Portfolio werden kann. Unsere bevorzugte Absicherungskurve wäre angesichts unserer Prognose für den Gilt-Markt und auch aufgrund der niedrigen Carry-Kosten das Pfund Sterling. Die Euro-Kurve wäre eine gute Alternative, sie ist jedoch unserer Ansicht nach weniger attraktiv.

Auch auf Ebene der Unternehmensanleihen ist dies nicht der richtige Zeitpunkt für übermässige Risikobereitschaft, da die Spreads eng sind und sich voraussichtlich nur moderat ausweiten werden. Folglich sind auch hier Engagements mit kürzerer Laufzeit sinnvoll, mit einem Schwerpunkt auf Sektoren und Unternehmen, die über Preissetzungsmacht verfügen und von Ratinganhebungen profitieren können. Eine erneut geringe Ausfallrate ist günstig für die Anleger, weshalb sich eine Anlage in Titel am unteren Ende der Kreditkurve zum Erzielen höherer Renditen lohnen sollte. Wir wollen aber auch vom Roll-Down-Effekt profitieren, der unserer Meinung nach die stärksten Auswirkungen auf den drei- bis fünfjährigen Abschnitt der Zinskurve hat und Schutz bei einer Ausweitung der Spreads bietet. Wir denken, dass es ein gutes Ergebnis wäre, wenn Sie die Rendite für Ihr Portfolio in der ersten Jahreshälfte erzielen. Zu diesem Zeitpunkt könnte dann, wenn weitere Informationen vorliegen, entschieden werden, ob eine Erhöhung des Risikos Ihres Portfolios sinnvoll ist. Hierzu dürfen die Portfolios aber nicht vollständig in risikoreiche Anlagen investiert sein oder eine geringe Liquidität aufweisen, daher ist die Aufrechterhaltung eines komfortablen Liquiditätspuffers für Käufe während des intrazyklischen Einbruchs sinnvoll, falls sich unsere Prognose als richtig erweist.

Obwohl ein breiter Konsens herrscht, dass 2022 ein Jahr voller Herausforderungen wird, herrscht unserer Meinung nach wenig Einigkeit darüber, wie viele dieser «Unbekannten» tatsächlich in Erscheinung treten werden. Der grösste Unsicherheitsfaktor ist, wie viel geldpolitische Straffung die Zentralbanken vornehmen müssen und in welchem Zeitrahmen. Eine aggressive Aufholjagd wäre schlecht für das Risiko und nicht genug Massnahmen würden ihre Glaubwürdigkeit in Frage stellen. Es ist in der Tat eine Gratwanderung und wir werden die Antworten erst nach Ende des ersten Quartals erhalten. Unserer Ansicht nach sind die wichtigsten Daten, die wir im Auge behalten müssen, die US-Beschäftigungszahlen und ein möglicherweise rascher Rückgang der Arbeitslosenquote, der die Fed auf dem falschen Fuss erwischen könnte. Nach der Pandemie ist es sehr schwer geworden, diese Daten zu prognostizieren, weshalb ein frühzeitiges umsichtiges Vorgehen notwendig ist.

Natürlich ist es unserer Ansicht nach nicht einfach, eine solche Strategie ohne ein aktives Management und ohne einem ausreichend flexiblen Mandat umzusetzen. Dies ist also eine Chance für uns als aktiver Manager, unseren Wert unter schwierigen Bedingungen unter Beweis zu stellen.

Abschliessend möchte ich mich bei unseren Lesern und Anlegern weltweit für Ihre anhaltende, umfassende Unterstützung bedanken. Wir wissen Ihre kritischen Nachfragen und den Austausch mit Ihnen zu schätzen und versuchen stets, Sie über die Ereignisse auf unseren aufregenden Anleihenmärkten auf dem Laufenden zu halten. Ich hoffe, dass unsere Kommentare weiterhin von Nutzen für Sie sind.

Wealth Management – Ihr Vermögen aktiv verwalten

Sie vertrauen uns die Verwaltung Ihres Vermögens an und profitieren von unserer umfassenden Anlagekompetenz.

Vontobel Volt® – Ihre App für thematisches Investieren

Wählen Sie bis zu 14 Megatrends ganz nach Ihren Überzeugungen – risikoüberwacht und aktiv von unseren Experten gemanagt.

derinet – Ihr Wegweiser durch die Welt der strukturierten Produkte

derinet wird Ihnen helfen, sich in der Welt der strukturierten Produkte zurechtzufinden. Werfen Sie einen Blick auf unsere umfangreiche Produktepalette.

Rechtliche Hinweise

Diese Publikation wurde von der Bank Vontobel AG, Zürich (Vontobel) erstellt. Das Dokument richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund geltender Gesetze verbietet. Bei dieser Publikation handelt es sich um Marketingmaterial. Sie wird ausschliesslich zu Informationszwecken bereitgestellt und geht nicht auf individuelle Bedürfnisse, Anlageziele oder finanzielle Verhältnisse ein. Diese Publikation stellt weder ein Angebot noch eine Aufforderung oder eine Empfehlung dar, die darin beschriebene Dienstleistung von Vontobel zu nutzen, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an einer Anlagestrategie teilzunehmen. Investitionen in Finanzprodukte und -märkte sind mit verschiedenen Risiken verbunden (z. B. Markt-, Währungs- oder Liquiditätsrisiken). Vor einer Anlageentscheidung sollten Anleger eine persönliche Beratung ihres Finanz- oder Steuerberaters zu mit der Anlage und ihrer persönlichen Situation verbundenen Risiken in Anspruch nehmen. Inhalt, Umfang und Preise der in dieser Publikation beschriebenen Dienstleistungen und Produkte werden ausschliesslich durch die mit dem einzelnen Anleger geschlossene Vereinbarung geregelt.

Die auf dieser Website angebotenen Informationen und/oder Unterlagen entsprechen Marketingmaterial gemäss Art. 68 des Schweizer FIDLEG und dienen ausschliesslich zu Informationszwecken. Zu den genannten Finanzprodukten stellen wir Ihnen gerne jederzeit und kostenlos weitere Unterlagen wie beispielsweise das Basisinformationsblatt oder den Prospekt zur Verfügung. Die auf dieser Website angebotenen Produkte, Dienstleistungen, Informationen und/oder Unterlagen sind Personen mit Wohnsitz in bestimmten Ländern möglicherweise nicht zugänglich. Bitte beachten Sie die geltenden Verkaufsbeschränkungen für die entsprechenden Produkte oder Dienstleistungen.

© Vontobel Holding AG 2021. Alle Rechte vorbehalten.

Publiziert am 14.12.2021 MEZ