Unternehmensanleihen 2023: Wie Bonds wieder wählbar wurden

Auf der Suche nach attraktiveren Renditen: Die Gründe, sich das Risiko von «High Yield»-Anleihen aufzuladen, werden weniger. Auch bei Unternehmensanleihen im Bereich «Investment Grade» zeichnen sich wieder attraktivere Optionen ab.

Warum wir ein Revival von Investment Grade Anleihen erleben

Steigende Zinsen, kurze Laufzeiten und invertierte Zinskurven machen Investment Grade Bonds attraktiver. Auch bekannte Firmennamen erscheinen wieder auf dem Radar privater Investoren.

Wir erläutern in zwei Schritten, wie es dazu kommt.

Im Sog des anhaltenden Negativzins-Umfelds erlebten Anleihen zähe Jahre. 2019 bis Anfang 2022 legten Investoren für Staatsanleihen im Euroraum, den USA und auch in der Schweiz quasi drauf. Das viele, günstige Geld vereinfachte es auch Unternehmen, ihren Kapitalbedarf über Schulden zu decken. Doch die ausgegebenen Schuldscheine waren im Investment-Grade-Segment nicht sonderlich attraktiv, um damit Gewinne zu erzielen. Viele Anleger kauften sie eher aus defensiven Gründen, etwa zur Diversifikation oder um ihr Geld vor noch höheren Negativzinsen in Sicherheit zu bringen.

Auf der Suche nach Renditen orientierten sich Investoren stattdessen häufiger in Richtung längerer Laufzeiten, oder sie nahmen das Risiko tieferer Kreditbewertungen in Kauf – namentlich mit Anleihen in den Segmenten «High Yield» und «Emerging Markets» (auch Schwellenländer oder kurz EM genannt). Nun liegt es in der Natur dieser Segmente, dass Privatanleger weniger Unternehmensanleihen finden, die einzeln und gezielt investierbar sind (siehe Infobox). Besonders bei kleineren Portfolios sind Investments einfacher über Fonds zu bewerkstelligen, was aber zulasten der Selektionsfreiheit geht.

1.

Wieder mehr Auswahl in Developed Markets

Die Inflation in den G7-Staaten[1] veränderte auch die Situation bei den Unternehmensanleihen grundlegend. Je höher die Zinsen der Zentralbanken stiegen, desto teurer wurde es für hiesige Unternehmen, sich zu verschulden. Das akzentuierte die Frage, wo Unternehmen neue Schulden aufnehmen oder ablaufende erneuern. In einem Umfeld der Unsicherheit bieten Anleihen am Kapitalmarkt oft spannendere, weniger restriktive Konditionen als sie über Bankkredite zu bekommen wären.

[1] Davon ausgenommen ist Japan, das jahrelang gegen eine Deflation ankämpfte und sich von Zahlen 2022 eine Trendwende erhofft.

Andere Länder, andere Sitten bei den Unternehmensanleihen

«Besonders in den USA werden Anleihen viel häufiger auch in kleinen Einheiten ausgegeben. Damit sind sie für private Anleger einfacher investierbar.»

Stefan Spiess, Investment Consultant im Wealth Management

Es mag trivial erscheinen, doch historisch gesehen nehmen Unternehmen in den Industrieländern ihre Anleihen häufiger in kleineren Einheiten auf. Investment Grade Unternehmensanleihen für 5000 Dollar oder weniger pro Wertpapier (Mindeststückelung) sind durchaus üblich. Sie sprechen damit auch private Investoren an, die ein Unternehmen und seine Marke(n) kennen – sei es aus Medienberichten oder dem eigenen Konsumalltag – und ihm darum zutrauen, ein zuverlässiger Schuldner zu sein.

|

Wie wählen Sie Ihre Anleihen?Ergänzen Sie Ihr Bauchgefühl mit fundierten Analysen: Unsere Investment-Experten beraten Sie gerne zur Evaluation von Anleihen oder informieren Sie über neu aufgelegte Bonds. |

2.

Invertierte Zinskurve nach dem Ausverkauf von Anleihen

Im Frühling 2022 erlebte der Anleihenmarkt einen Ausverkauf wie seit den 1970er-Jahren nicht mehr. Wir wissen heute, dass nicht nur der Kurseinbruch an sich bemerkenswert war, sondern dessen Breite über alle Sektoren hinweg sowie die historische Korrelation von Anleihen- und Aktienmärkten. Das heisst: Anleihen folgten diesmal den fallenden Aktienkursen und exponierten auf breiter Front selbst die Portfolios defensiver Anleger.

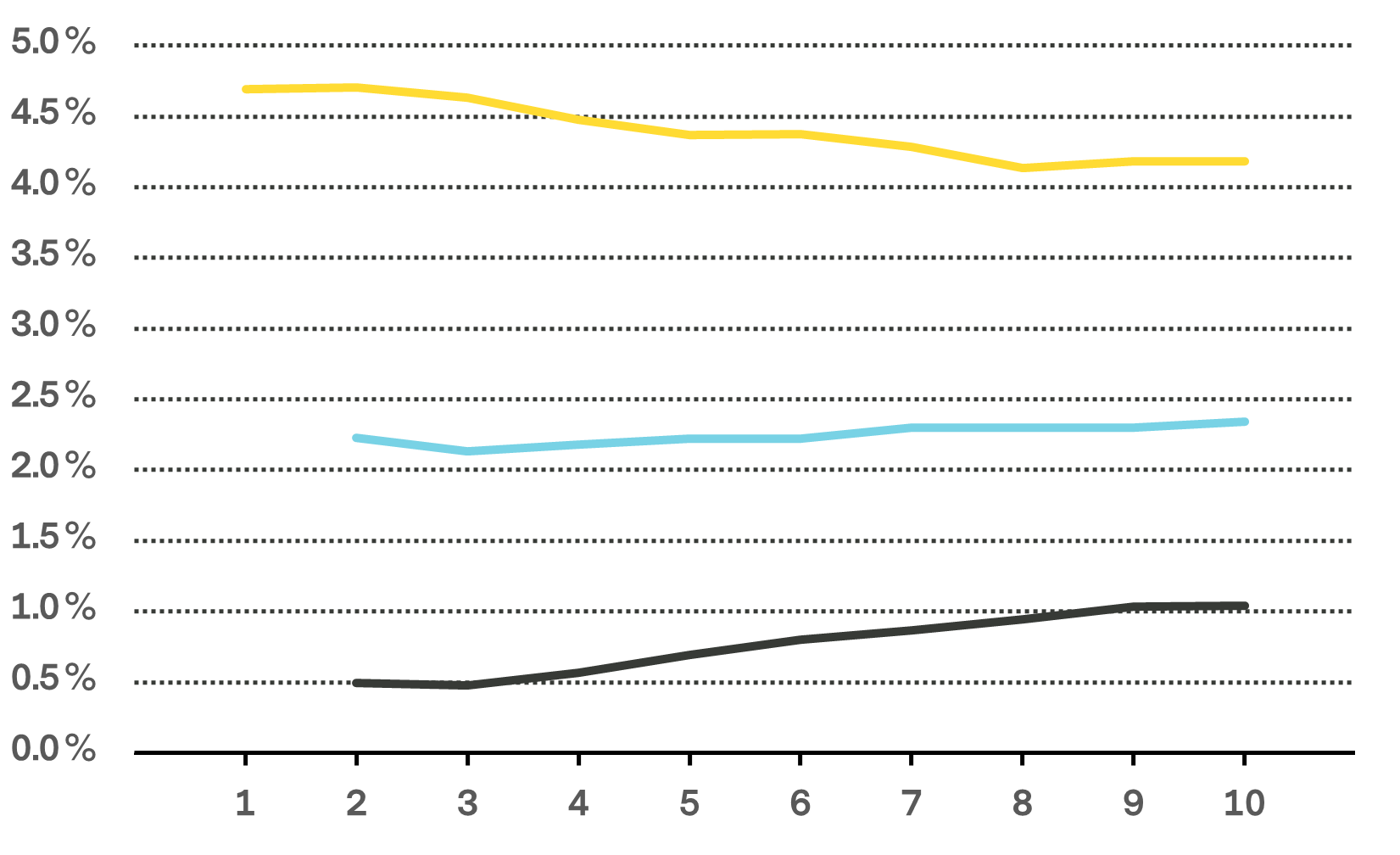

Nun beobachten wir das seltene Phänomen einer invertierten Zinskurve.

Das heisst: Anleihen mit einer relativ kurzen Laufzeit (Maturity) von zwei, drei Jahren verzinsen sich besser als Anleihen mit zehn oder mehr Jahren. Normalerweise verhalten sich die Kurven umgekehrt, da eine längere Laufzeit mit mehr Unsicherheit und damit mehr Risiken verbunden ist. Das schlägt sich in der Risikoprämie nieder. Normalerweise.

Beispiele für Zinskurven von Staatsanleihen mit unterschiedlicher Laufzeit

Quelle: Vontobel

Im Vergleich: Zinserwartungen für Staatsanleihen mit einer Restlaufzeit (Maturity) von einem bis zehn Jahren. Staatsanleihen dienen auch für Unternehmensanleihen als Richtschnur.

▬ Invertierte Zinskurve bei US Staatsanleihen

▬ Flache Zinskurve bei deutschen Staatsanleihen

▬ Übliche Zinskurve bei Schweizer Staatsanleihen

Was führte zur invertierten Zinskurve 2022?

Nun erwarten viele institutionelle Händler am Anleihemarkt – etwa Staatsfonds, Versicherungen, Pensionskassen –, dass die Notenbanken die Leitzinsen langfristig wieder senken werden. Auch das Gespenst einer Rezession bereitet ihnen Sorgen.

Um das heutige Hochzins-Umfeld möglichst weit in die Zukunft retten zu können, kaufen sie vermehrt Anleihen mit langer Laufzeit. Ob und wie sich diese Markterwartungen erfüllen, ist im aktuellen, von grosser Unsicherheit geprägten Umfeld aber alles andere als klar. Ein einzelner Zinsentscheid der FED kann die Karten wieder neu mischen.

Wer sich also die Option offenhalten möchte, das Portfolio in zwei, drei Jahren wieder zu überdenken, findet unter Umständen spannende Ideen im Segment kürzer laufender Anleihen.

«Fünf Prozent Rendite bei fünf Jahren Laufzeit – das galt lange als Mass der Dinge für USD Investment Grade Anleihen. Heute sind ähnliche Renditen schon mit zwei, drei Jahren möglich.»

Stefan Spiess, Investment Consultant im Wealth Management

Fazit:

Was hält der Anleihenmarkt für private Anleger bereit?

Wenn der schmerzliche Ausverkauf von 2022 etwas Gutes hat, dann die Gewissheit, dass nun viele Karten sprichwörtlich auf dem Tisch liegen.

Vier Schlüsselargumente im Überblick:

- Investoren auf der Suche nach kurzen Laufzeiten von zwei, drei Jahren finden ein grösseres Angebot von Unternehmensanleihen mit attraktiven Renditen.

- In den Fokus rücken vermehrt Anleihen von Unternehmen, die man kennt und die ihren Sitz in den Industrieländern (Developed Markets) haben.

- Diese Schulden sind erfahrungsgemäss öfter in kleineren Einheiten erhältlich – das macht sie für eine grössere Zahl von privaten Anlegern direkt investierbar.

- Wer 2022 bei Anleihen Verluste verzeichnen musste, kann das Portfolio mit vergleichsweise geringen Opportunitätskosten neu ausrichten: Da viele Anleihen von Kursrückschlägen ähnlich stark betroffen waren, fallen Wechsel zwischen Sektoren oder Titeln weniger ins Gewicht als noch vor der Krise.

HABEN SIE GEWUSST?

EM-Bonds mit tendenziell grossem Mindestinvestment

Der Markt für EM-Bonds unterscheidet sich in struktureller Weise vom Markt in entwickelten Ländern. Das hat auch mit der Komplexität der Emerging Markets zu tun.

Zum einen können geopolitische Risiken bei Unternehmungen in den Emerging Markets eine grössere Rolle spielen.

Zum anderen sind die Emerging Markets kein homogener Markt, wie es der Begriff auf den ersten Blick suggeriert. Die Volkswirtschaft in China hat einen anderen Reifegrad und folgt anderen Regeln als die Wirtschaft in Indonesien oder in afrikanischen Ländern. Das mag Punkto Diversifikation ein Vorteil sein, vergrössert aber die Herausforderungen für Investoren. Informationen fliessen weit weniger effizient als in dem eng vernetzten Wirtschafts- und Finanzsystem der Industrienationen. Entsprechend ist spezialisiertes Wissen erforderlich, das häufiger bei institutionellen Investoren zu finden ist.

In der Praxis richten Unternehmen in den Emerging Markets ihre Bonds stärker auf institutionelle Investoren aus. Professionelle Anleger sind sich gewohnt, dass die kleinste handelbare Einheit einer EM-Anleihe 200’000 Franken oder mehr beträgt.

Als Alternative für private Anleger bieten Asset Manager unter anderem Fonds beziehungsweise Fonds-Anteile an. Diese Fonds fassen verschiedene EM-Anleihen zusammen – zum Beispiel thematisch gruppiert – und machen die Fonds-Anteile in kleineren Beträgen investierbar. Das heisst aber auch, dass man die Diversifikation des Fonds darauf prüfen muss, wie gut sie zur Gesamt-Diversifikation im persönlichen Portfolio passt. Individuelle Anpassungen sind verständlicherweise nicht immer möglich.

|

Rufen Sie uns an:

|

|

Persönliche BeratungKontaktformular öffnen und einen Rückruf oder Termin vereinbaren. |

|

E-Mail sendenGerne beantworten wir Ihre Frage schriftlich per E-Mail. |

Publiziert am 09.11.2022 MEZ