Die Inflation ist vorübergehend, und 2022 wird ein günstiges Jahr für Unternehmensanleihen aus Industrieländern

- Wir sind nach wir vor der Ansicht, dass die Inflation vorübergehend ist, woraus sich 2022 positive Implikationen für Unternehmensanleihen aus Industrieländern ergeben.

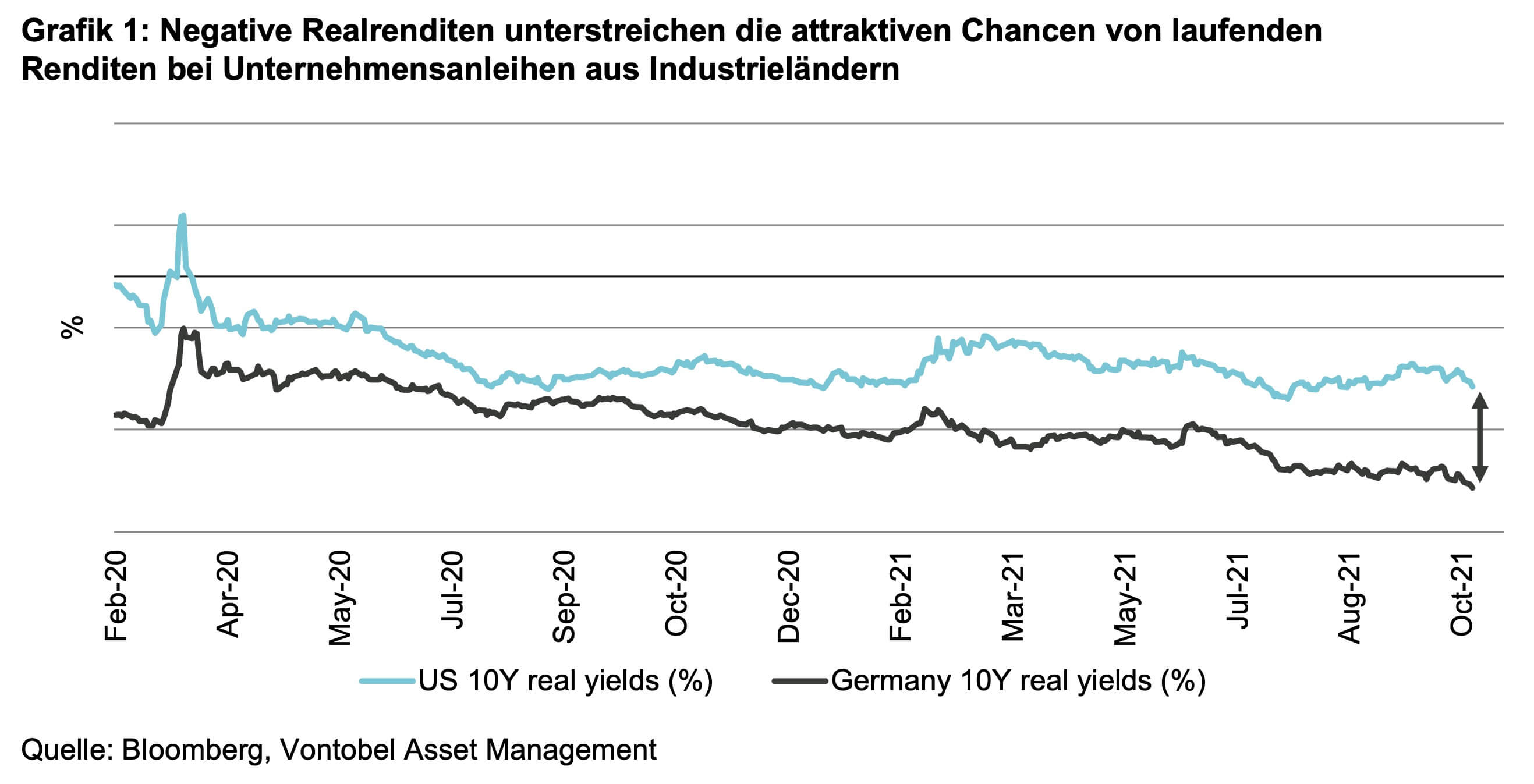

- Die Jagd nach Renditen dürfte anhalten, weil die Realrenditen wahrscheinlich negativ bleiben (siehe Grafik 1).

- Zentralbanken kaufen nach wie vor Anleihen in grosser Menge – daher betrachten wir die Drosselung der US-Notenbank eher als «Drosselung light».

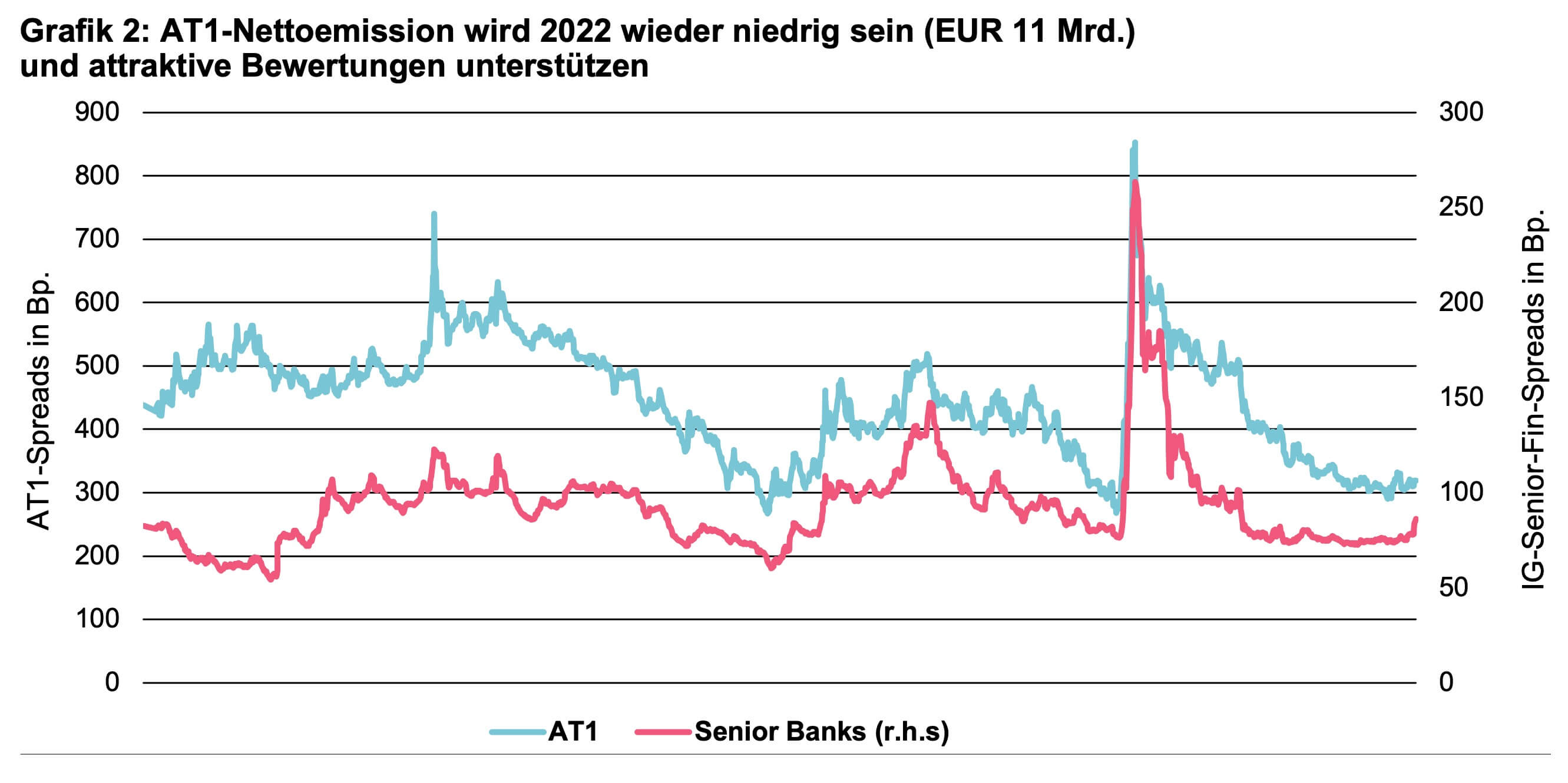

- Das Angebot an Unternehmensanleihen aus Industrieländern dürfte sich auch im Jahr 2022 als unterstützend erweisen, insbesondere bei Banken-AT1s und nachrangigen Versicherungsanleihen (siehe Grafik 2).

- Im Zuge der fortschreitenden Konjunkturerholung und der niedrigen Ausfallraten im Jahr 2022 (globale Prognose von 1,9%) dürften hybride Industrieanleihen und BB-Titel mit soliden Fundamentaldaten eine gute Performance zeigen.

- Die EZB kauft in Stressphasen immer Anleihen aus Peripherieländern, was auch den von nationalen Marktführern aus Peripherieländern emittierten Unternehmensanleihen zugutekommt.

Auch kurz vor dem Jahreswechsel 2021/2022 sind wir der Ansicht, dass die aktuelle Inflation ein vorübergehendes Phänomen ist. Diese Annahme ist von wesentlicher Bedeutung und bildet die Grundlage für unsere günstige Prognose für Unternehmensanleihen aus Industrieländern.

Wir sind der Ansicht, dass der aktuelle Druck im Zusammenhang mit Inflationserwartungen mit dem Wechsel ins Jahr 2022 zurückgehen dürfte. Dieser Rückgang wird wahrscheinlich dazu führen, dass die für die Finanzmärkte wichtigsten Zentralbanken sich in puncto Zinsanhebungen weiterhin in Geduld üben: Dies sind die US-Notenbank, die Europäische Zentralbank und bis zu einem gewissen Grad die Bank of Japan. Denn die Inflationsspitze ist ihrer Ansicht nach nur vorübergehender Natur.

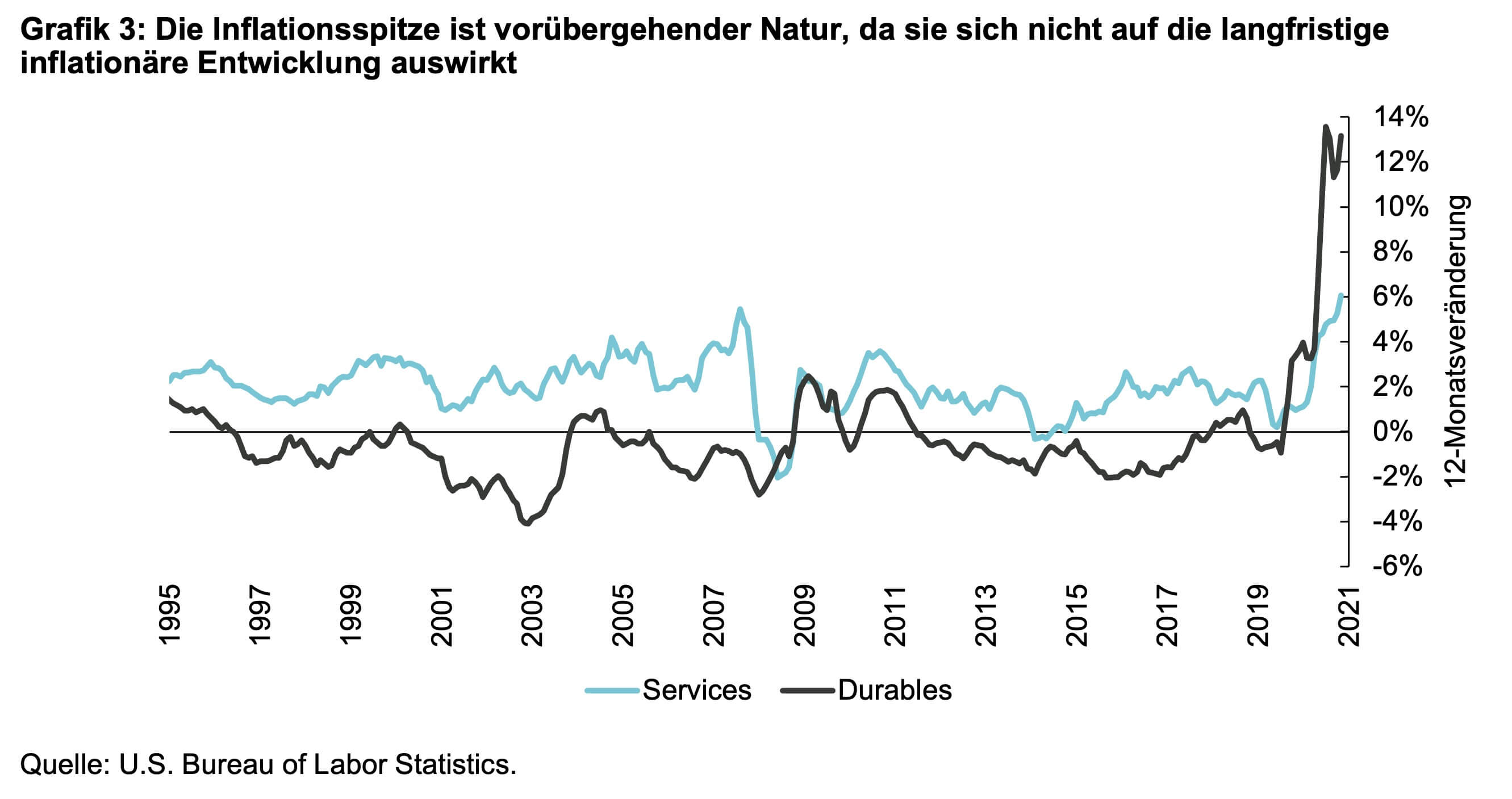

Interessant fanden wir, dass Jerome Powell, Vorsitzender der US-Notenbank, anlässlich der letzten FOMC-Pressekonferenz erklärte, was die US-Notenbank unter «vorübergehender Inflation» versteht. Vorübergehend bedeutend laut Powell NICHT kurzfristig. Die Fed sei vielmehr daran interessiert, inwieweit die vorübergehende Spitze das längerfristige Inflationsumfeld beeinflusst, das bereits seit so vielen Jahren besteht (siehe Grafik 3). Es gehe ihr nicht so sehr darum, wie lange die Spitze anhält. Des Weiteren erklärte Fed-Vorsitzender Powell mehrfach, dass «eine verfrühte Reaktion mehr schaden als nutzen könnte. Dies gilt vor allen in einer Zeit, in der sich die Leitzinsen viel näher an der effektiven Untergrenze bewegen. Und weil die geldpolitischen Auswirkungen einer Zinsanhebung als Reaktion auf Faktoren, die sich als vorübergehend erweisen, erst dann erfolgen würden, wenn die Notwendigkeit bereits nicht mehr besteht.» Für uns bedeutet das, dass wir weiterhin von einer vorübergehenden Inflation ausgehen. Bedenken Sie Folgendes:

Inflation in Asien könnte zurückgehen

Es stimmt: Die Inflation ist bei Anlegern aktuell das alles beherrschende Thema. Die Gesamtinflation in Asien ist jedoch weniger beängstigend und geht zurück – dies wird sich in naher Zukunft günstig auf den Gesamtinflationsausblick in den Industrieländern auswirken. In der Tat steht ein Handelsrückgang in Asien an, was auch die dortige Inflation – und damit auch die Inflation in den Industrieländern – zügeln wird. Das Exportwachstum in Asien erwies sich als äusserst robust, während die Industrieländer nach wie vor im Lockdown steckten oder sich erst langsam von den Lockdown-Massnahmen erholen mussten. Infolge der Wiedereröffnung der Wirtschaft und der Produktionstätigkeit in den USA und Europa beginnt Asien, einen Auftragsrückgang zu verzeichnen, und die Abhängigkeit von Lieferanten aus Asien dürfte weiter abnehmen. Ausserdem ist eine Verlagerung der Nachfrage hin zu Dienstleistungen festzustellen. Dies dürfte ebenfalls zu einer Begrenzung der Nachfrage nach Waren beitragen, die während der Pandemie benötigt wurden. HSBC Research führt dazu das Argument an, dass etwa ein zweites Fernsehgerät oder ein zweiter Laptop nicht mehr erforderlich sind. All dies dürfte zu einem Rückgang der neuen Exportaufträge und zu einer Verlangsamung der Handelstätigkeit in Asien beitragen. Folglich dürften Engpässe in den nächsten Quartalen – höchstwahrscheinlich zum 2. Quartal 2022, wenn nicht sogar früher – schwinden. Weiterhin dürfte der Exportpreisdruck nachlassen, was sich sowohl in den USA als auch in Europa positiv auf die Inflation und Inflationserwartungen auswirken wird: Goldman Sachs prognostiziert etwa einen scharfen Abwärtstrend der Kerninflation in den USA mit einem Wert von 2% bis Dezember 2022.

Darüber hinaus dürften wir nach dem Frühjahr 2022 und angesichts des Konjunktureinbruchs in Asien auch Zeugen einer Rückkehr zu einer traditionelleren Wachstumsverlangsamung in den Industrieländern werden: Die Wiedereröffnung der Wirtschaft sollte dann bereits erfolgt, Nachholgeschäfte sowie der Lagerzyklus abgebaut sein. Die Folge ist eine Normalisierung des Wachstums auf das normalere Niveau vor der Corona-Pandemie von etwa 1,75% bis Ende 2022. Parallel könnte sich laut dem Fed-Vorsitzenden Powell eine Vollbeschäftigung ergeben. Powell äusserte sich in Jackson Hole wie folgt: «Der FAIT-Rahmen (der Fed) passt hervorragend zum aktuellen Umfeld. Er eignet sich gut, um das US-Leitzinsziel weiterhin auf seinem derzeitigen Niveau zu halten, bis die Wirtschaftsbedingungen mit Vollbeschäftigung vereinbar sind, die Inflation auf eine Höhe von 2% abgesunken ist und auf gutem Wege ist, das Inflationsziel von 2% für einige Zeit moderat zu überschreiten.» Wie bereits erwähnt, dürfte dies gegen Ende 2022 deutlich werden, wenn die Inflation einen signifikanten Rückgang erfahren hat. Wir sind nach wir vor der Überzeugung, dass die Fed in dieser Hinsicht nichts überstürzen und von einer Zinsanhebung noch vor der zweiten Jahreshälfte 2023 absehen wird. Dadurch will sie sicherstellen, dass die Inflation in Höhe von 2% für einige Zeit aufrechterhalten wird (in diesem Zusammenhang ist darauf hinzuweisen, dass der FAIT-Rahmen der US-Notenbank sowohl ein Über- als auch eine Unterschreitung des Inflationsumfelds in ungleichmässigen Zeiten unterstützt).

Europa zieht alle Register, während die USA auf «Drosselung light» setzt

Die Drosselung von Anleihekäufen durch die US-Notenbank betrachten wir deshalb als «Drosselung light», weil die Reinvestitionen für sehr lange Zeit auf einem sehr hohen Niveau verbleiben dürften. Denn die Bilanz der US-Notenbank hat sich seit dem Beginn der Covid-19-Pandemie mehr als verdoppelt und ist auf derzeit mehr als USD 8 Billionen angestiegen. Ausserdem rechnen wir für 2022 mit einer spürbaren Senkung des US-Haushaltsdefizits, was eine erhebliche Reduktion des Kreditaufnahmebedarfs des US-Finanzministeriums mit sich bringen wird. Nach unseren Informationen wird das jüngste Paket des überparteilichen Infrastrukturplans von Ausgaben in Höhe von USD 550 Milliarden zum Teil aus ungenutzten Covid-Hilfsfonds finanziert, sowie von öffentlich-privaten Partnerschaften und aus revolvierenden Infrastrukturfonds. Die Ausgaben werden sich dabei auf einen Zeitraum von mindestens fünf Jahren verteilen. Laut Wells Fargo dürften die Emissionen von US-Staatsanleihen bereits ab diesem Monat um durchschnittlich USD 5 bis 6 Milliarden pro Monat zurückgehen. Dieser Rückgang dürfte mindestens bis Ende 2022 anhalten, was die angekündigte Drosselung durch das US-Finanzministerium als «Drosselung light» erscheinen lässt.

Der EZB-Rat wird im Dezember in Bezug auf die europäische Geldpolitik wahrscheinlich den Auslauf des Pandemie-Notfallankaufprogramms (PEPP) für kommenden März ankündigen. Weiterhin wird voraussichtlich auch bekannt gegeben, dass das alte PEPP in einem neuen Ankaufprogramm (APP) – höchstwahrscheinlich als APP Version 2 bezeichnet – aufgehen soll. Dieses neue Programm wird vermutlich eine hohe Flexibilität aufweisen und dahingehend optimiert werden, auch Ankäufe von Unternehmensanleihen zu berücksichtigen. Es wird ausserdem über eine höhere finanzielle Schlagkraft als die kombinierte und verbleibende finanzielle Schlagkraft des aktuellen APP und PEPP verfügen (die aktuelle verbleibende ungenutzte finanzielle Schlagkraft der beiden Programme liegt derzeit bei rund EUR 500 Milliarden). Dies sollte der EZB dabei helfen, mit allen Mitteln die Spreads von Peripherieländern in ihrer Spanne zu halten, da die EZB in Stressphasen schon immer vorzugsweise Anleihen aus eben diesen Peripherieländern gekauft hat. Das neue Programm dürfte gemeinsam mit dem anstehenden Rücktritt von Jens Weidmann ein expansives Signal für unsere Anleihenmärkte im europäischen Raum setzen und der EBZ die Gelegenheit bieten, ein grüneres Unternehmensanleihen-Portfolio aufzubauen. Diese Flexibilität dürfte weitere Ankäufe von Unternehmensanleihen unterstützen, die zusätzlich zu den Unternehmens-Reinvestitionen in Höhe von EUR 20 Milliarden erfolgen, die für das kommende Jahr anberaumt sind.

Stabile laufende Renditen für 2022

Ohne stärkere globale Konjunktureintrübungen und eine anhaltende Überschreitung des Inflationsziels (über die bereits erwähnten Schwellenwerte) prognostizieren wir für 2022 ein günstiges Umfeld für Unternehmensanleihen aus Industrieländern, um stabile laufende Renditen zu erzielen – mit moderater Spread-Volatilität und positiven Gesamtrenditen –, da wir weiterhin im Niedrigzinsumfeld leben (und anhaltende negative Realrenditen diesen langfristigen Trend ebenfalls unterstützen).

Wealth Management – Ihr Vermögen aktiv verwalten

Sie vertrauen uns die Verwaltung Ihres Vermögens an und profitieren von unserer umfassenden Anlagekompetenz.

Vontobel Volt® – Ihre App für thematisches Investieren

Wählen Sie bis zu 14 Megatrends ganz nach Ihren Überzeugungen – risikoüberwacht und aktiv von unseren Experten gemanagt.

derinet – Ihr Wegweiser durch die Welt der strukturierten Produkte

derinet wird Ihnen helfen, sich in der Welt der strukturierten Produkte zurechtzufinden. Werfen Sie einen Blick auf unsere umfangreiche Produktepalette.

Rechtliche Hinweise

Diese Publikation wurde von der Bank Vontobel AG, Zürich (Vontobel) erstellt. Das Dokument richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund geltender Gesetze verbietet. Bei dieser Publikation handelt es sich um Marketingmaterial. Sie wird ausschliesslich zu Informationszwecken bereitgestellt und geht nicht auf individuelle Bedürfnisse, Anlageziele oder finanzielle Verhältnisse ein. Diese Publikation stellt weder ein Angebot noch eine Aufforderung oder eine Empfehlung dar, die darin beschriebene Dienstleistung von Vontobel zu nutzen, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an einer Anlagestrategie teilzunehmen. Investitionen in Finanzprodukte und -märkte sind mit verschiedenen Risiken verbunden (z. B. Markt-, Währungs- oder Liquiditätsrisiken). Vor einer Anlageentscheidung sollten Anleger eine persönliche Beratung ihres Finanz- oder Steuerberaters zu mit der Anlage und ihrer persönlichen Situation verbundenen Risiken in Anspruch nehmen. Inhalt, Umfang und Preise der in dieser Publikation beschriebenen Dienstleistungen und Produkte werden ausschliesslich durch die mit dem einzelnen Anleger geschlossene Vereinbarung geregelt.

Die auf dieser Website angebotenen Informationen und/oder Unterlagen entsprechen Marketingmaterial gemäss Art. 68 des Schweizer FIDLEG und dienen ausschliesslich zu Informationszwecken. Zu den genannten Finanzprodukten stellen wir Ihnen gerne jederzeit und kostenlos weitere Unterlagen wie beispielsweise das Basisinformationsblatt oder den Prospekt zur Verfügung. Die auf dieser Website angebotenen Produkte, Dienstleistungen, Informationen und/oder Unterlagen sind Personen mit Wohnsitz in bestimmten Ländern möglicherweise nicht zugänglich. Bitte beachten Sie die geltenden Verkaufsbeschränkungen für die entsprechenden Produkte oder Dienstleistungen.

© Vontobel Holding AG 2021. Alle Rechte vorbehalten.

Publiziert am 08.12.2021 MEZ