Wie sich prüfen lässt, ob wir den Wachstumszenit überschritten haben

Eine der schlimmsten Rezessionen aller Zeiten war zugleich eine der kürzesten – in den USA dauerte sie beispielsweise nur zwei Monate. Dank Massnahmen der Zentralbanken sowie staatlicher Unterstützung fiel auch die anschliessende Konjunkturerholung dramatisch aus – ebenso wie die Hausse zyklischer Anlageklassen. An den globalen Aktienmärkten haben sich die Bewertungen seit April 2020 nahezu verdoppelt. Die rapide Veränderung des wirtschaftlichen Umfeldes kann für Verwirrung sorgen, und je genauer Anleger den Konjunkturzyklus verfolgen und Schlüsse für ihre Positionierung ziehen können, desto besser.

Heutzutage drehen sich die Gespräche zwischen Arbeitskollegen bei der Kaffeemaschine oft um den Zenit des Wachstums oder der Inflation und die damit verbundenen Folgen. Unserer Ansicht nach hat das Thema bislang nicht die Aufmerksamkeit erhalten, die es verdient. Grund sind wahrscheinlich wirkungsvolle Basiseffekte, die zu erstaunlich starken Wachstumsdaten führen und damit das Bild verzerren. Um ein klareres Bild unserer Einschätzung der wirtschaftlichen Lage zu erhalten, stützen wir uns auf unser unternehmenseigenes «Wave»-Konjunkturmodell.

Was ist das «Wave»-Modell und worin liegt seine Bedeutung?

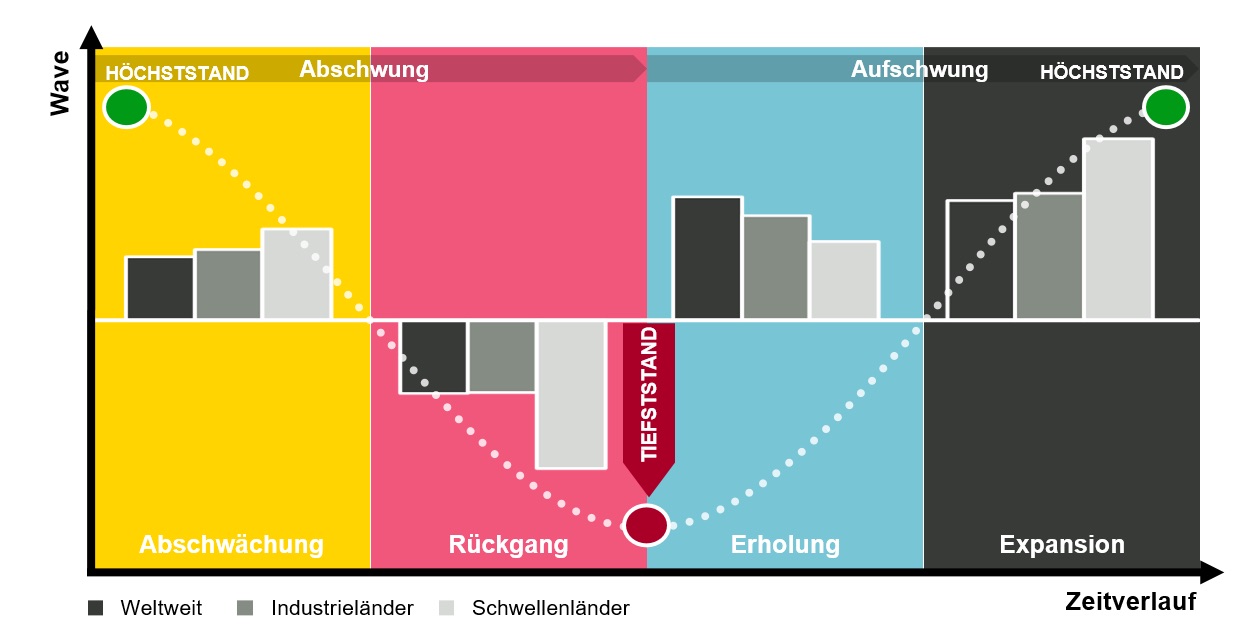

Das «Wave»-Modell nutzt einen Big-Data-Ansatz, um zu ermitteln, in welcher der vier Konjunkturphasen wir uns derzeit befinden: Abschwächung, Rückgang, Erholung oder Expansion (siehe Grafik 1). Auf der höchsten Stufe der Aggregierung, der «Global Wave» (globale Welle), verarbeiten wir derzeit über 1000 Konjunkturdaten-Zeitreihen für 50 Länder, die teilweise bis in die 1990er Jahre zurückreichen. Die Phasen werden anhand von zwei Faktoren differenziert: der Anteil der über dem Trend liegenden wirtschaftlichen Indikatoren und der Trend der einzelnen Indikatoren. Als Abschwächung gilt beispielsweise eine Phase, in der über die Hälfte der beobachteten Indikatoren über ihrem jeweiligen Trend liegen, während der Anteil der Wirtschaftsindikatoren über dem Trend insgesamt sinkt – ein Anzeichen dafür, dass die Konjunktur an Fahrt verliert. Anleger, die über ein Tool verfügen, das diese Bewegungen nachverfolgt und Veränderungen im Konjunkturzyklus vorwegnimmt, dürften gut für eine Absicherung ihrer Portfolios gegen starke Verluste positioniert sein, etwa bei einem Einbruch der Aktienmärkte.

Grafik 1: Die vier Konjunkturphasen des «Wave»-Modells

Quelle: Vontobel.

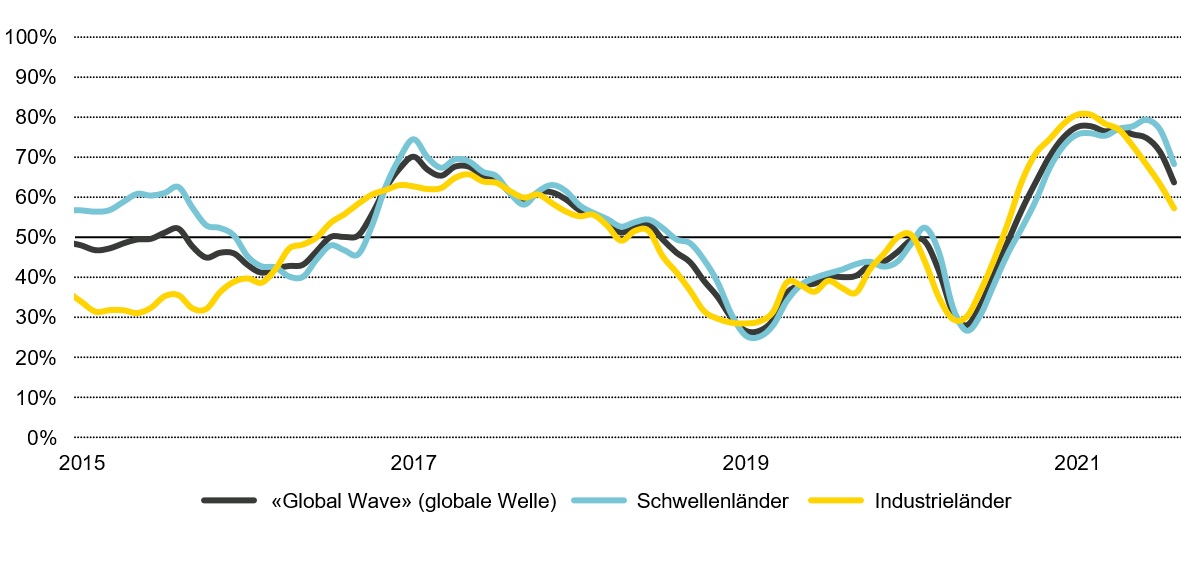

Erste Signale für eine Abschwächung aus China

Nach einer beeindruckenden Aufschwungsphase mit zweistelligen Wachstumsraten in vielen Schwellenländern und gar einigen Industrieländern in der ersten Jahreshälfte 2021 signalisiert das «Wave»-Modell mittlerweile eine Verlangsamung der Wirtschaftsdynamik. Von den 50 durch das Modell abgedeckten Märkten war es die chinesische Konjunktur, die im Februar 2021 als Erstes Anzeichen einer Abschwächung zeigte, was in der Tat seither eine Belastung für den gesamten asiatischen Kontinent darstellt (siehe Grafik 2). Dabei gilt jedoch zu beachten, dass China und andere asiatische Länder aufgrund ihres effizienten Umgangs mit der Pandemie eine deutlich schnellere Erholung erlebt haben als andere Regionen. Die starke globale Nachfrage nach in China, Taiwan oder Südkorea produzierten Technologiegütern während der Pandemie war ein weiterer Grund für die zuvor gute Entwicklung der asiatischen Volkswirtschaften. Folglich kann die derzeitige Abschwächung in der Region auch positiv gedeutet werden: als natürliche Abkühlungsphase.

Lateinamerikas Straffung der Geldpolitik hat sich nicht ausgezahlt

Als China die globale Konjunkturerholung 2020 anführte, befand sich das Land bereits in der Position, seine Geldpolitik zu normalisieren und sich auf längerfristige geldpolitische Ziele zu konzentrieren, wie etwa die Entschuldung der chinesischen Wirtschaft und die Qualität des Wachstums. Sowohl die fiskalischen als auch die geldpolitischen Impulse haben sich seitdem reduziert, was negativem Input für unser «Wave»-Modell entspricht. Während China die Normalisierung seiner Geldpolitik von einer starken Position aus begonnen hat, waren zahlreiche andere Schwellenländer, insbesondere in Lateinamerika und Osteuropa, indirekt zu einer Straffung ihrer Geldpolitik gezwungen.

Der plötzliche Anstieg der US-Renditen im Frühjahr diesen Jahres, bedingt durch die höheren Inflationserwartungen in den USA sowie Bedenken über eine weniger grosszügige Haltung der US-Notenbank Fed, erinnerte an das sogenannte «Taper Tantrum» im Jahr 2013. Damals sorgten allein Andeutungen der Fed zu einer möglichen Straffung der Geldpolitik für einen Anstieg der Treasury-Renditen, der die Finanzmärkte, insbesondere in den Schwellenländern, belastete. Glücklicherweise präsentieren sich die Fundamentaldaten der meisten dieser Länder heute deutlich positiver. Dennoch waren anfälligere Anleihenmärkte in Lateinamerika aufgrund ihrer historisch gesehen wenig vorteilhaften Zinsen im Vergleich zu den USA stark betroffen. Mit dem Ziel, ihre Währungen zu straffen, begannen Länder wie Brasilien bereits frühzeitig, vor sechs Monaten, mit einer Straffung ihrer Geldpolitik Allerdings werden die dadurch erzielten Gewinne in Bezug auf finanzielle Stabilität und geldpolitische Flexibilität nun durch eine allmählich nachlassende Wachstumsdynamik aufgezehrt.

Abschwächung in Schwellen- und auch in Industrieländern

Dank der entschlossenen Schritte der asiatischen Länder während der Pandemie führte der Kontinent die globale Erholung im Jahr 2020 an. In letzter Zeit haben sich jedoch die Industrieländer aufgrund ihrer erfolgreichen Impfkampagnen an der Spitze etabliert. Der Höhepunkt des Wachstums der Schwellenländer liegt eindeutig hinter uns, und möglicherweise haben wir den Höhepunkt in den Industrieländern soeben überschritten. Unser «Wave»-Modell bestätigt dies: Im August verzeichneten knapp über die Hälfte der 50 abgedeckten Volkswirtschaften, die allerdings 90 Prozent des globalen BIPs ausmachen, einen Rückgang.

Grafik 2: Das Wachstum der Weltwirtschaft hat den Höhepunkt überschritten

Quelle: Vescore Application Cloud, Vontobel

Zum jetzigen Zeitpunkt ist festzuhalten, dass die Abschwächung in China den erwarteten kräftigen Anstieg des realen BIP des Landes für 2021 nicht belastet. Wir rechnen mit einem Wachstum von 8,2 Prozent. Die nachlassende Dynamik wird sich jedoch zu einem späteren Zeitpunkt auswirken, daher rechnen wir für das kommende Jahr mit einem Rückgang von rund 6 Prozent.

Die Inflationsspitze ist vorübergehender Natur

Unser «Wave»-Modell ist darauf ausgelegt, die Konjunkturphase vorauszusagen, die mit der höchsten Wahrscheinlichkeit in naher Zukunft eintritt. Doch es kann auch einen Beitrag zu der Debatte liefern, ob die Inflation nur vorübergehender Natur oder von Dauer sein wird. Abgesehen vom Phänomen der kursverzerrenden Basiseffekte beobachten wir fundamentale Anzeichen dafür, dass die Inflation eher von kurzer Dauer sein wird. Eine nähere Betrachtung der «Wave»-Indikatoren zeigt, dass die meisten der von uns betrachteten 150 Kennzahlen für den Arbeitsmarkt noch nicht das Niveau erreicht haben, dass der Vollbeschäftigung entspricht. Durch eine solche Entwicklung würde sich das Risiko des Inflationsdrucks über das Lohnwachstums deutlich erhöhen.

Auch auf der Ebene der Bankenkredite zeichnet sich noch kein erhöhter Inflationsdruck ab. Ein Grossteil des von den Zentralbanken seit der globalen Finanzkrise geschaffenen Geldes ist in die Finanzmärkte geflossen und hat die Realwirtschaft, beispielsweise in Form von Krediten, nicht erreicht. Ein Jahr nach der pandemiebedingen Krise liegen die Sparquoten in vielen Ländern noch immer über dem Niveau vor der Coronakrise, was eine gewisse Belastung der Erholung im Verbrauchersektor darstellt. Unser «Wave»-Modell deutet jedoch darauf hin, dass es unwahrscheinlich ist, dass die Inflation in diesem oder im nächsten Jahr wieder auf das Niveau des Jahres 2019 sinkt. Grund sind anhaltende Schwierigkeiten auf der Angebotsseite, etwa bei der Lieferung von Containern oder Halbleitern. Darüber hinaus könnte die zunehmend angespannte Lage am Arbeitsmarkt ein zukünftiges Lohnwachstum zur Folge haben. Aufwärtsrisiken für die Inflation sind eher struktureller Natur, beispielsweise die Berücksichtigung von Nachhaltigkeitsaspekten, wie CO2-Steuern, im Produktionsprozess.

Was bedeutet eine weltweite Konjunkturschwäche für Anleger?

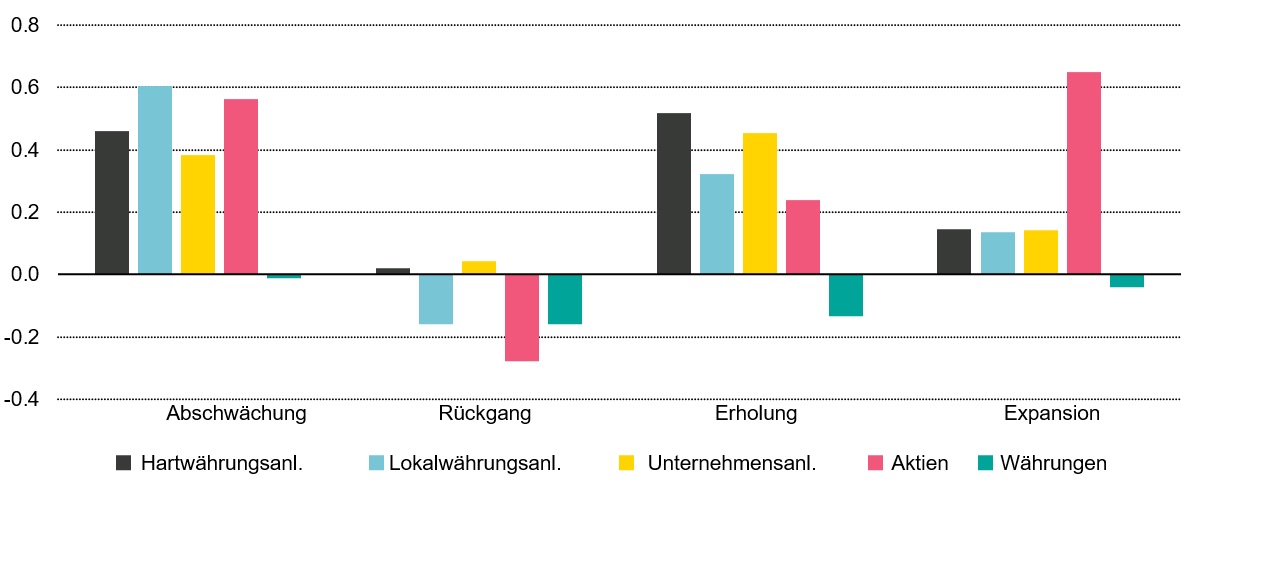

Unser «Wave»-Modell deutet auf eine globale Konjunkturabschwächung hin, und die naheliegende Frage lautet: was bedeutet dies für die Wertschriftenkurse? Unsere Analyse von 13 Phasen der Konjunkturverlangsamung seit den frühen 1990er-Jahren zeigt, dass sich zyklische Anlageklassen wie Aktien (siehe Grafik 1) oder Rohstoffe in einem solchen Umfeld in der Regel gut entwickeln, insbesondere seit der globalen Finanzkrise 2007/08. Dies ergibt sich im Wesentlich daraus, dass seit 2009 über längere Zeiträume eine lockere Geldpolitik – und in jüngster Zeit auch Fiskalpolitik – verfolgt wurde und die Straffungszyklen weniger ausgeprägt waren.

Wir müssen jedoch die Renditeerwartungen der Anleger etwas dämpfen. Unsere Analyse zeigt ebenfalls, dass die Renditen während einer Abschwächung meist geringer ausfallen als während der Erholungs- und der Expansionsphase. Hervorragende zweistellige Wachstumsraten in vielen Schwellen- und selbst einigen Industrieländern in der ersten Jahreshälfte 2021 haben die Tatsache verschleiert, dass die Konjunktur in vielen Länder an Fahrt verloren hat. Dies ist von grösserer Bedeutung für Anleger, die dem Markt einen Schritt voraus sein wollen. Die Volatilität nimmt während eines Konjunkturabschwungs generell zu, weshalb ein aktiverer und opportunistischer Anlageansatz erforderlich ist, der Kaufgelegenheiten bei Preisrückschlägen bietet.

Das Renditeversprechen von Aktien ist weiterhin gültig

Eine genauere Analyse von Schwellenländeranlageklassen zeigt, dass sich alle während vorheriger Phasen der Abschwächung gut entwickelt haben. Die höchsten Renditen erzielten Aktien (siehe Grafik 3), was zunächst eine Überraschung darstellt. Dies ist in erster Linie auf zwei Tatsachen zurückzuführen: Erstens die äusserst hohen Wachstumsraten in den 2000er-Jahren aufgrund der Rohstoff-Hausse und der sich beschleunigenden Globalisierung (China trat im Dezember 2001 der Welthandelsorganisation bei), die sich positiv auf den Welthandel und die Aktienrenditen auswirkte. In den 2010er-Jahren wurden sinkende Wachstumsraten durch eine extrem lockere Geldpolitik kompensiert, von der fast alle Marktteilnehmer profitierten. Zweitens korreliert die Entwicklung von Schwellenländeraktien weiterhin stark mit der Entwicklung der Rohstoffpreise. Da Rohstoffe eine spätzyklische Anlageklasse sind, entwickeln sie sich während eines Abschwungs in der Regel günstig, was vor allem den Emerging Markets zugutekommt.

Hartwährungsanleihen, Lokalwährungsanleihen und Unternehmensanleihen entwickeln sich im Zuge eines Abschwungs ebenfalls stark, da die globalen Renditen meist ihren Höhepunkt überschritten haben, was Kapitalgewinne bei Anleihen ermöglicht. Die Schwellenländerwährungen stehen seit 2010 unter Verkaufsdruck, da der Aufschwung des Segments nachgelassen hat und die Anleger sich von vormals hoch geschätzten Ländern wie Brasilien abgewendet haben. Darüber hinaus belastet die höhere Inflation in den Emerging Markets die Währungen, da sie ein Vorzeichen der sinkenden Wettbewerbsfähigkeit gegenüber den Industrieländern ist.

Grafik 3: Schwellenländeranlagen entwickeln sich meist gut während eines Abschwungs

Quelle: Refinitiv Datastream, Vontobel. Past performance is not indicative of future results

Der Abstieg vom Gipfel hat seine schönen Seiten

Unser Fazit: Das Wachstum hat seinen Höhepunkt überschritten, und der Höchststand der Inflation dürfte kurz bevorstehen. Das Überschreiten einer Konjunkturspitze ist weniger dramatisch als es erscheinen mag, da in der Regel weiterhin positive Renditen erzielt werden, wenn auch auf einem niedrigeren Niveau als bei einem Aufschwung. Nun, da wir auf eine Normalisierung der Geldpolitik in den USA zusteuern, steigt die Volatilität – dies spricht für einen aktiveren und opportunistischeren Anlageansatz.

1. Wir haben die Stichprobe dieser Analyse auf den Zeitraum von 2002 bis Juni 2021 reduziert, um einen Performancevergleich der Schwellenländeranlageklassen zu ermöglichen, da Referenzindex für Lokalwährungsanleihen erst seit Dezember 2002 zur Verfügung steht.

Wealth Management – Ihr Vermögen aktiv verwalten

Sie vertrauen uns die Verwaltung Ihres Vermögens an und profitieren von unserer umfassenden Anlagekompetenz.

Vontobel Volt® – Ihre App für thematisches Investieren

Wählen Sie bis zu 14 Megatrends ganz nach Ihren Überzeugungen – risikoüberwacht und aktiv von unseren Experten gemanagt.

derinet – Ihr Wegweiser durch die Welt der strukturierten Produkte

derinet wird Ihnen helfen, sich in der Welt der strukturierten Produkte zurechtzufinden. Werfen Sie einen Blick auf unsere umfangreiche Produktepalette.

Publiziert am 14.09.2021 MESZ