Fintech bleibt spannend – über Technologie hinaus

Publiziert am 19.11.2019 MEZ

Mit ein paar Maus-Clicks ein Online-Konto eröffnen, mittels einer App Geld von einem Mobiltelefon zum anderen überweisen: Was vor Kurzem noch Zukunftsmusik war, ist heute Realität. Möglich gemacht haben dies in erster Linie «Fintechs» – zumeist von Unternehmern gegründet, die sich nicht nur durch Bankwissen und Flexibilität, sondern oft auch durch jugendlichen Charme auszeichnen. Nach der ersten Euphorie konsolidiert sich die Branche, und die etablierten Finanzinstitute ziehen mit eigenen Lösungen nach.

Fintech-Unternehmen – die Abkürzung kombiniert «Financial Services» und «Technology» – sind nicht nur bei der Anwendung neuer Technologien kreativ. Zumeist trumpfen sie auch mit grossem Ideenreichtum auf, um potenzielle Kunden über Umwelt-Anliegen oder eine geschickte Nutzung der sozialen Medien anzusprechen. Ein Merkmal haben jedoch alle gemeinsam: Ihre personalisierten Lösungen treffen den Nerv der Zeit. Und besser noch: Sie schaffen den Nutzern Probleme vom Hals, denen diese vorher vielleicht nicht einmal bewusst waren.

In Europa weiden erst wenige «Einhörner»

Auch für Investoren werden die jungen Finanzunternehmen immer attraktiver. Im Jahr 2018 zogen solche Start-ups weltweit über 39 Milliarden US-Dollar an, was fast einer Verfünffachung seit 2014 entspricht. Die globale Herde der «Einhörner» – Unternehmen, die an der Börse mit mehr als einer Milliarde US-Dollar bewertet sind – zählt stolze 39 Fintechs. Europa hingegen bietet diesbezüglich weitaus kargeres Weideland. Darauf grasen gerade einmal fünf «Unicorns».1

Der Trend der Digitalisierung dürfte anhalten. Verwaltete 2007 erst ein Viertel aller Bankkunden in der Europäischen Union ihr Geld elektronisch, waren es 2018 bereits mehr als die Hälfte. Jeder zweite Kunde im Alter zwischen 16 und 74 Jahren spart sich mittlerweile den Weg in eine Bankfiliale.2 Weil immer mehr Menschen ihre Bankgeschäfte auch unterwegs erledigen wollen, werden auch die Anwendungen immer mobiler.

Technologie in Ehren, aber hält der Businessplan?

Diese positive Entwicklung macht das Umfeld für Fintech-Firmen anspruchsvoller. Im härteren Wettbewerb müssen sie an ihren Produkten feilen, um sich am Markt zu bewähren. Derweil entwickelt sich die Technologie ungebremst weiter. Die Stichworte heissen Blockchain, künstliche Intelligenz und Automation. Zudem gilt es, die Investoren bei der Stange zu halten. Gerät ein Unternehmen beispielsweise wegen ungeahnter technologischer Schwierigkeiten mit dem Businessplan in Verzug, wird es an der Börse schnell abgestraft. Allerdings gibt es auch nicht-digitale Wege zum Erfolg. Einige Jungunternehmen haben bewiesen, dass sie zum Beispiel mit regelmässigen Kundenbefragungen am Markt punkten können.

Besser mit- statt gegeneinander

Fintech ist den Kinderschuhen längst entwachsen. Auch gestandene Bankhäuser springen vermehrt auf den digitalen Zug auf, um nicht ins Hintertreffen zu geraten. Ihnen soll es nicht so gehen wie beispielsweise der Reisebranche, die von Internet-Anbietern geradezu überrumpelt wurde.3 Sie stützen sich bei der Entwicklung innovativer Dienstleistungen und Produkte, die Bankkunden Transaktionen und Vermögensverwaltung erleichtern, auf eigenes Know-how oder arbeiten mit Jungunternehmen zusammen. Generell sind solche Kooperationen für beide Seiten von Vorteil:

- Traditionelle Finanzhäuser profitieren von neuartigen Ansätzen und Technologien, während Start-ups eigene Wissenslücken schliessen, regulatorische Hürden einfacher überwinden oder mangelndes Kundenvertrauen wettmachen können.

- Solche Kooperationen könnten in Zukunft zunehmen im sogenannten Open Banking.4 Dieser Begriff bezeichnet die Möglichkeit für Drittanbieter, gewisse Transaktionen auszulösen, indem sie das ursprüngliche Angebot als Plattform für ihre eigenen Produkte verwenden. Diese engere Zusammenführung von klassischem Banking und anderen Finanzdienstleistungen bietet Bankkunden mehr Komfort und Benutzerfreundlichkeit. Open Banking wird auf freiwilliger Basis bereits praktiziert. Mit der Payment Service Directive 2, einer erweiterten Zahlungsdienst-Richtlinie der Europäischen Union, wird die Marktöffnung für Dritte im Zahlungsverkehr innerhalb der Staatengemeinschaft Pflicht. Allerdings müssen Kontoinhaber ihr Einverständnis geben, damit Dritte ihre Daten nutzen können.

Neue Kundensegmente locken

In Zeiten stagnierender Märkte, sinkender Margen und steigender Internet-Affinität der Menschen können Innovationen möglicherweise neue Kunden anlocken. Ein tendenziell noch zu entdeckendes Segment im Private Banking sind Kunden mit einem Vermögen zwischen 250'000 und 1’000’000 Schweizer Franken (Affluent). Deren Hausbanken tun sich oft schwer bei der Erfüllung von Bedürfnissen, die über jene klassischer Privatkunden hinausgehen. Affluent-Kunden erwarten eine transparente, lösungsorientierte Beratung und personalisierte Angebote. Sie möchten jederzeit über alle Kanäle auf Serviceleistungen zugreifen, legen aber auch Wert auf den persönlichen Kontakt. Nach Angaben des Beratungsunternehmens Deloitte beläuft sich das Vermögen von Affluent-Kunden in der Schweiz auf 280 Milliarden Schweizer Franken.5 In Deutschland dürfte dieser Betrag um ein Vielfaches höher liegen. Das bietet den Finanzdienstleistern weitläufiges Weideland.

Emotionale Bindung dank Menschen

Qualitativ hochwertige digitale Bankangebote schaffen Mehrwert für Kunden und Finanzinstitute. Dass dabei immer neueste Technologien zum Einsatz kommen, ist nicht das Mass aller Dinge. Ohne ein geschärftes Auge für Sicherheitsaspekte ist kein Staat zu machen. Wie relevant das Thema Sicherheit ist, zeigt sich an der Häufung von Betrugsfällen bei Fintech-Start-ups.6 Wichtig ist auch, den sich ändernden Kundenbedürfnissen laufend Rechnung zu tragen. Die Kunden in die Entwicklung von Lösungen einzubinden und ihnen weiterhin die Möglichkeit zum persönlichen Kontakt zu bieten, bindet sie emotional an «ihre» Bank. Das richtet nicht die Technologie, sondern der Mensch.

Auch bei Vontobel wird Innovation grossgeschrieben

Beispielsweise entwickelt im WM Digital Hub ein funktionsübergreifendes, agiles Team von Relationship Managern, digitalen Marketing-Experten, Entwicklern und Projektspezialisten neue digitale Lösungen, die der gesamten Bank zugutekommen. Anstoss war MiFID II, das den Anlegerschutz und die Transparenz erhöhen soll, jedoch bestehende Prozesse beeinträchtigt und die Beratung verlangsamt und kompliziert macht.

Als Antwort wurde von Vontobel die komplett neue, voll digitale Plattform «MARS» konstruiert. In Echtzeit kann ein Vontobel-Berater nun rund 450’000 Anlageinstrumente auswählen und die Auswirkung auf das Risikoprofil berechnen lassen. Doch damit nicht genug: Der WM Digital Hub verfolgt eine Reihe unterschiedlicher Projekte wie beispielsweise die digitale Vermögensverwaltung Volt oder die Weiterentwicklung der bestehenden Digitallösung VT Wealth.

Flinke Fintech-Firmen fordern traditionelle Banken heraus

Die jüngsten Umwälzungen der Finanzbranche darf man getrost als «disruptiv» bezeichnen. Welcher Zentralbanker hätte sich vor Jahren träumen lassen, dass die Technologiefirma Facebook Pläne für eine digitale Weltwährung namens Libra schmieden würde? Fintech-Firmen fordern auch die auf Privatkunden ausgerichteten traditionellen Bankhäuser heraus. Heutzutage verwandeln sich Geschäftsideen in Windeseile in digitale Angebote. Um Dienstleistungen wie Crowdfunding, Crowdlending, Robo-Advisor, Mobile Payment, Direct Bank oder Banking-as-a-Service kommt die Branche nicht mehr herum.

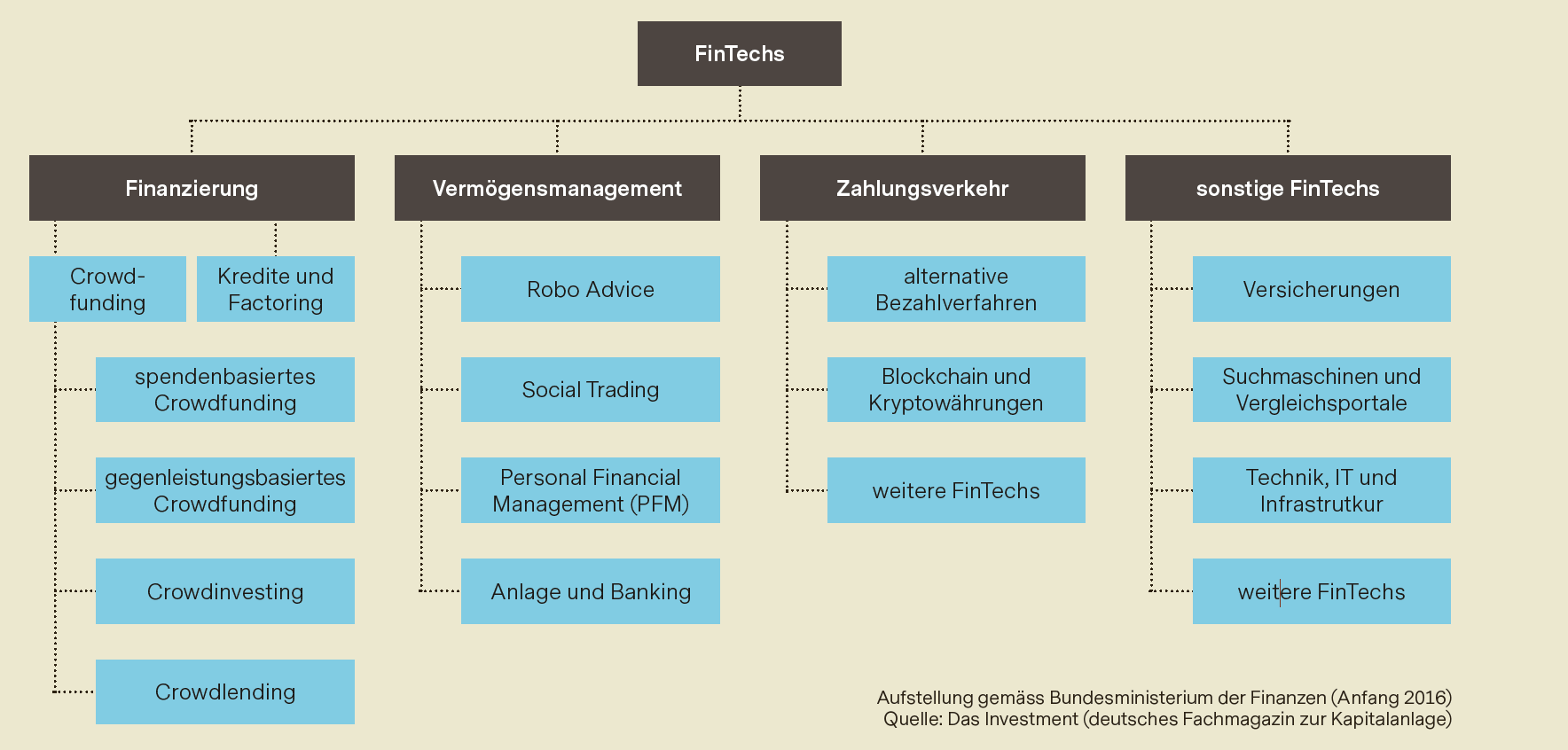

Längst hat das Wuchern in der Fintech-Landschaft auch das Interesse staatlicher Institutionen geweckt. So hat Facebooks Libra bereits Aufsichtsbehörden auf den Plan gerufen. Auch das deutsche Bundesministerium der Finanzen hat sich mit der Branche auseinandergesetzt, unter anderem zu Ordnungszwecken. Es gruppiert Fintech-Unternehmen in vier Kategorien: Finanzierung, Vermögensmanagement, Zahlungsverkehr und Sonstige, unterteilt in bis zu sechs Unterkategorien (siehe Grafik).

Quellangaben

1Fintechnews Switzerland, «A Snapshot of Europe’s Fintech Unicorns», 5. Februar 2019, http://fintechnews.ch/fintech/a-snapshot-of-the-europes-fintech-unicorns/25253/

2Welt, «Die Euphorie am Online-Banking ist den Deutschen vergangen», 16. Januar 2018, https://www.welt.de/finanzen/article172512081/Girokonto-Deutsche-sind-beim-Online-Banking-skeptisch.html

3«Banken provozieren den Fintech-Umbruch», Neue Zürcher Zeitung, 22. August 2019, https://www.nzz.ch/meinung/fintechs-nuetzen-die-schwaechen-der-traditionellen-banken-aus-ld.1501506

4Auch API-Banking (von «Application Programming Interface») genannt

5Deloitte Research 2019

6«Online-Banken haben ihre Tücken», Neue Zürcher Zeitung, 23. August 2019 https://www.nzz.ch/finanzen/cyberangriffe-online-banken-unter-druck-ld.1503480