Säule 3a: Aktiv verwaltet ist attraktiv vorgesorgt

Es ist altbekannt: Mit dem Aufbau von Vermögen allein ist es nicht getan, denn im Idealfall sollte dieses vor Inflation geschützt und wenn möglich vermehrt werden. Eine Möglichkeit, dies umzusetzen, ist die Anlage des Kapitals in Wertschriften. Angesichts der oft hohen Kapitalbeträge, die sich im Laufe der Jahre in der Säule 3a ansammeln, liegt es nahe, dieses Prinzip auch bei der Vorsorge anzuwenden.

Warum sich Wertschriftensparen langfristig auszahlt

Was lohnt sich im Hinblick auf eine mögliche Rendite mehr? Eine sicherheitsorientierte Anlage mit einem fixen Kontozins oder eine marktabhängige Wertschriftenanlage?

Ein Rechnungsbeispiel im Rahmen unserer App-basierten Anlagelösung Volt 3a:

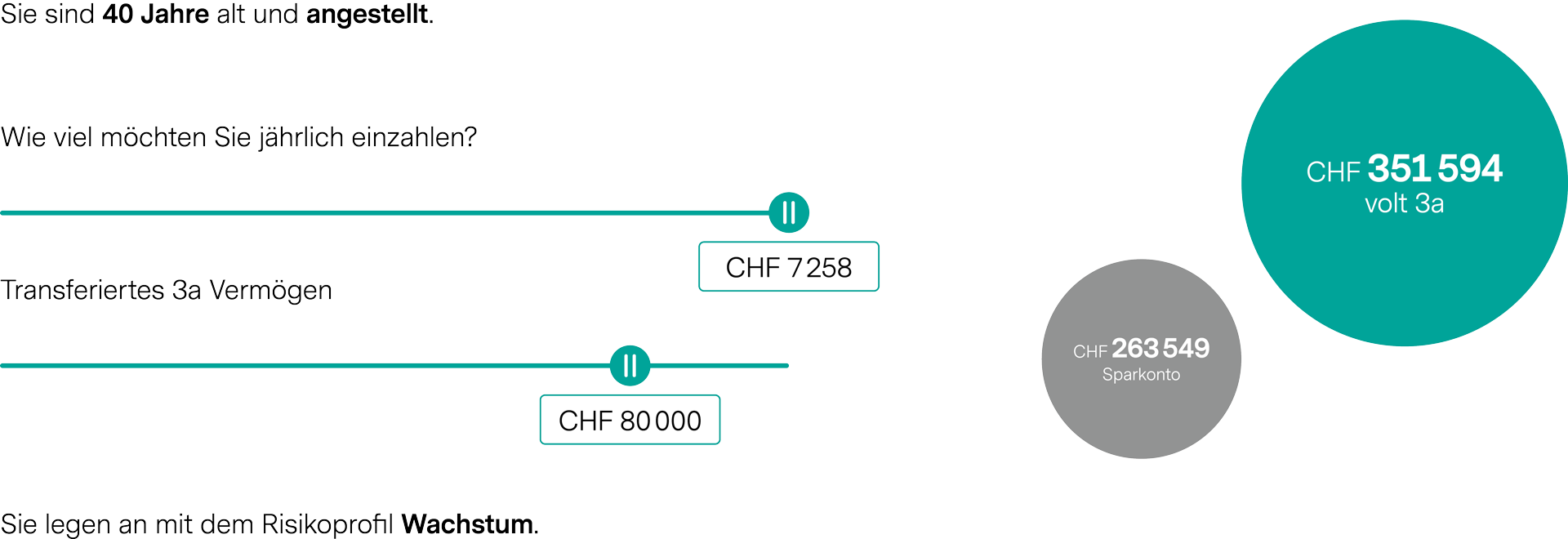

Gehen wir von einer Resterwerbstätigkeit von 25 Jahren aus, einem Startkapital in der Säule 3a von CHF 80'000 und einer jährlichen Einzahlung von CHF 7'258.

Gemäss Berechnungsmodell von Volt 3a würde ein 3a-Wertschriftendepot mit der Anlagestrategie "Wachstum" ein erwartetes Endvermögen von ca. CHF 352’000 erreichen. Im Vergleich: Auf dem Sparkonto wäre es im gleichen Zeitraum ca. CHF 264’000.

Die regelmässige Investition des Sparkapitals im Rahmen der persönlichen Anlagestrategie ist also ein entscheidender Erfolgsfaktor beim Vorsorgesparen.

Publiziert am 10.06.2025 MESZ

ÜBER DIE AUTOREN

Weitere Artikel anzeigen

Weitere Artikel anzeigenMichael Eugster

Senior Financial Planner

Weitere Artikel anzeigen

Weitere Artikel anzeigenClaude Frosio

Head Tax Consulting