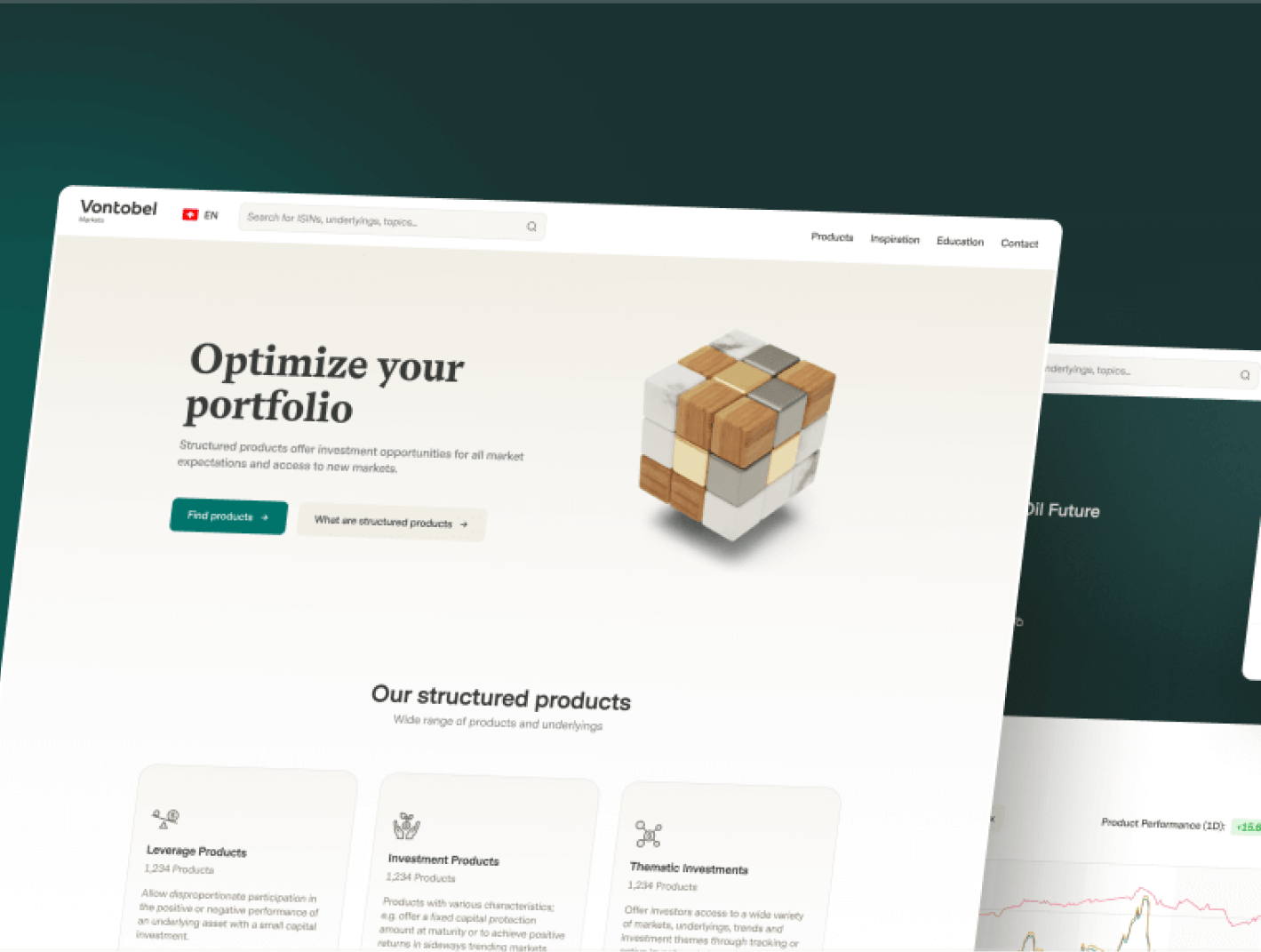

An overview of Vontobel's products and solutions

We are dedicated to you, working to deliver comprehensive solutions for your financial situation with a wide range of financial products and solutions. Additionally, we are committed to ensuring your connectivity through innovative technology and navigating regulatory changes. Whether you seek a particular capability, require a tailored investment solution, or desire insights into a specific investment theme, we can serve you with the answers you are seeking.