Wie investieren bei Inflation? Was es zu beachten gilt

© Vontobel 2022. Quellen: Refinitiv Datastream, Vontobel.

Wie sollte man nun sein Portfolio ausrichten?

Nebst der effektiven Inflationszahlen interessiert Inverstoren häufig, wie das eigene Portfolio bei steigender Inflation oder fallender Inflation optimiert werden kann. Auch wenn die Wertentwicklung in der Vergangenheit keine Garantie für künftige Renditen ist, halten wir es dennoch für sinnvoll, die Entwicklung verschiedener Anlageklassen und Sektoren historisch zu vergleichen.

Dazu wird im Folgenden zwischen drei «Graden» der Inflation unterschieden.*

- Zeiten mit niedriger Inflation. Wir zählen dazu ein Umfeld mit Preisanstiegen in den USA von unter drei Prozent.

- Zeiten mit hoher Inflation. Die Preise steigen in den USA zwischen drei und sechs Prozent.

- Zeiten mit sehr hoher Inflation. Das US-Preiswachstum übersteigt sechs Prozent.

* Um in allen Märkten eine einheitliche Trennlinie ziehen zu können, klassieren wir die Inflationsgrade entlang der US-Inflation. Die Kalkulation der Renditen weiter unten basiert auf gobalen Finanzmarktdaten.

Renditen im Vergleich: Performance seit 1973

Die folgenden Grafiken ermöglichen es Ihnen, Inflationseffekte in einem Umfeld von niedriger, hoher und extremer Inflation nacheinander im Slider zu vergleichen.

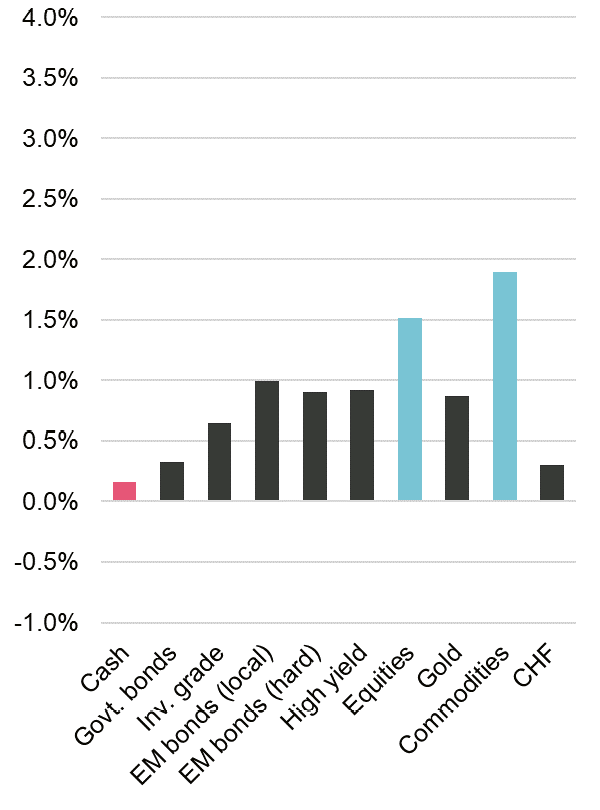

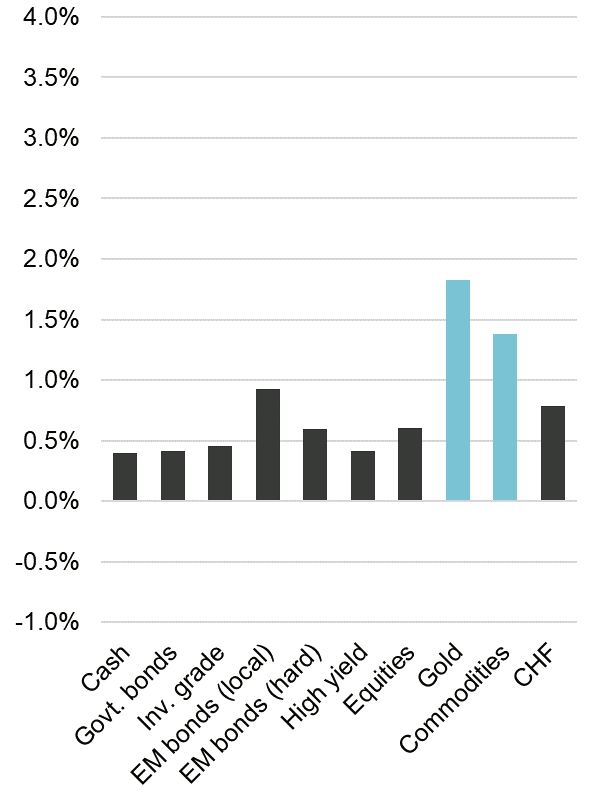

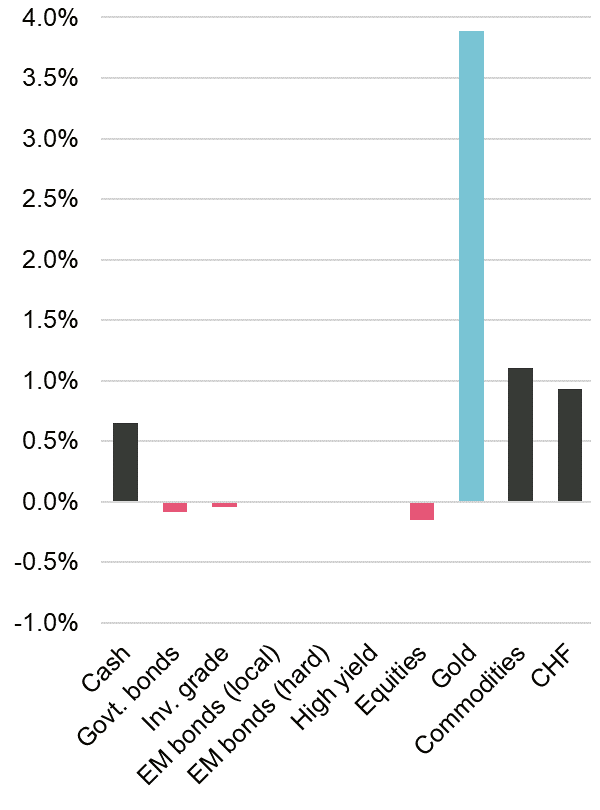

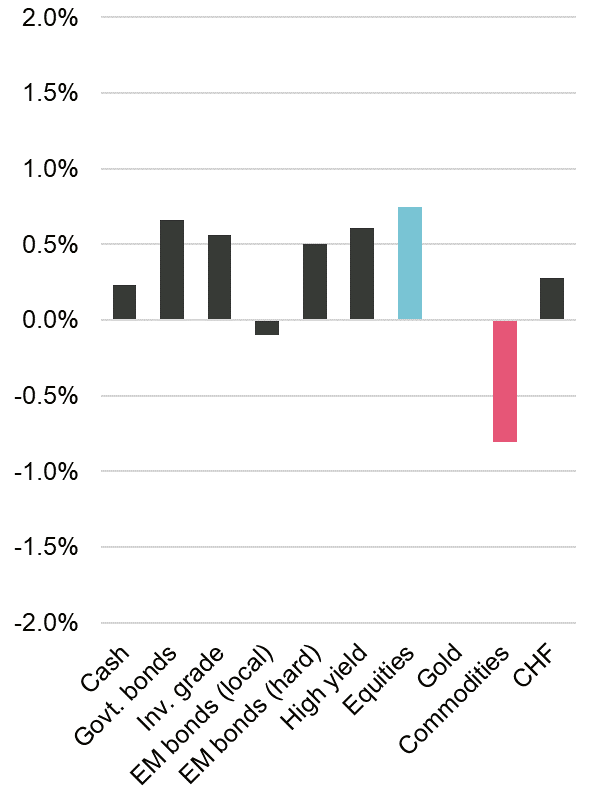

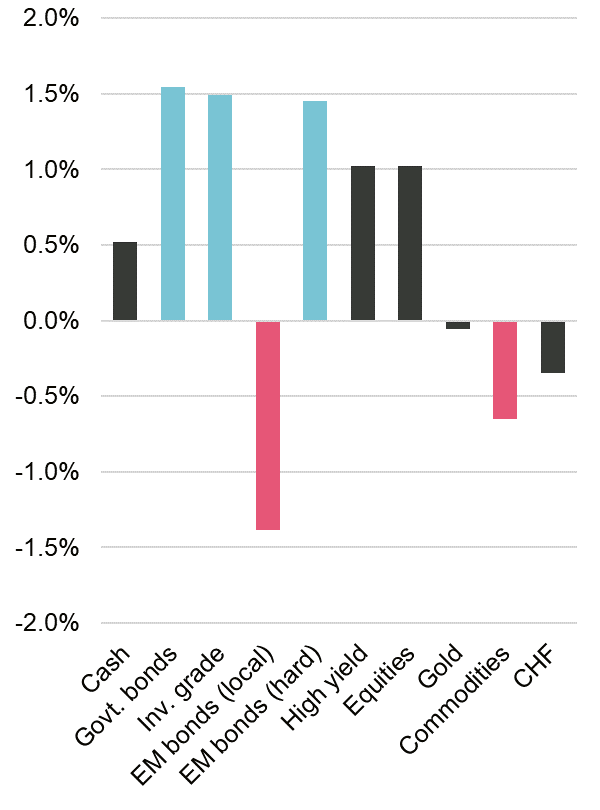

Steigende Inflation: Renditen von Assetklassen

In Zeiten steigender, aber niedriger Inflation waren Aktien und Rohstoffe die beste Wahl, während Bargeld die am wenigsten attraktive Option war. In Zeiten steigender, hoher Inflation waren Anleger in der Vergangenheit gut beraten, in Rohstoffe und Gold zu investieren, aber auch Aktien brachten positive Erträge. Schliesslich legt die Analyse nahe, dass Gold der einzige Zufluchtsort zu sein scheint, wenn die Inflation ausser Kontrolle gerät (das heisst über sechs Prozent), während Aktien und Anleihen mit längerer Laufzeit negative Renditen erzielen.

Quelle: Global Financial Data, Refinitiv Datastream, Vontobel.

Hinweis: Für Emerging-Markets-Anleihen in Landes- und Hartwährung sind keine Daten für Zeiten steigender, sehr hoher Inflation verfügbar. Dasselbe gilt für hochverzinsliche Anleihen.

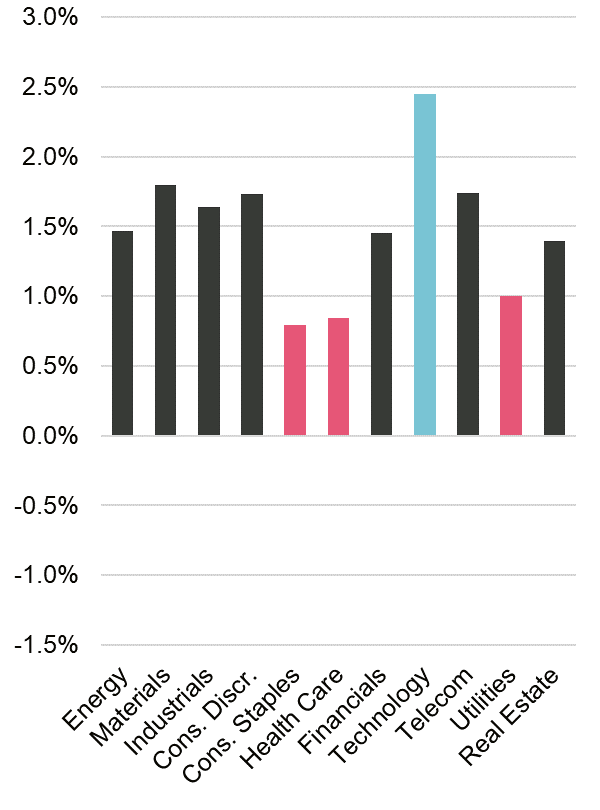

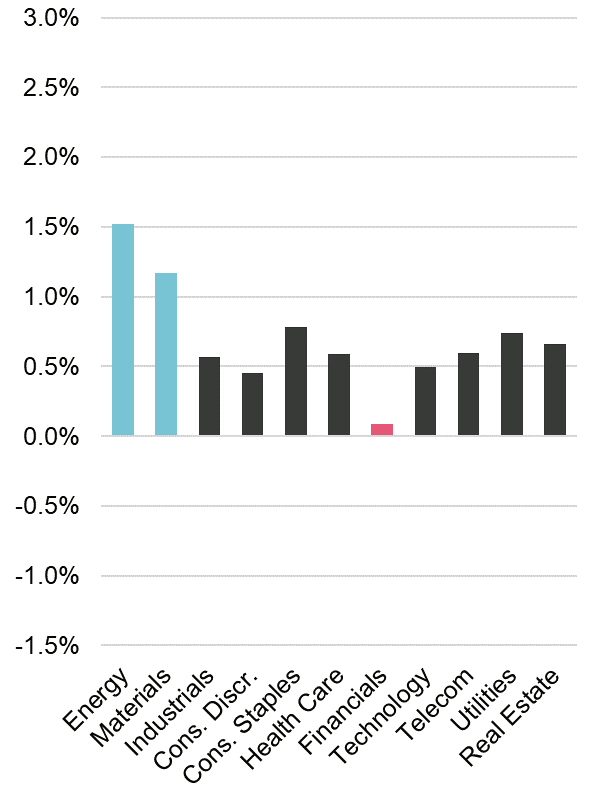

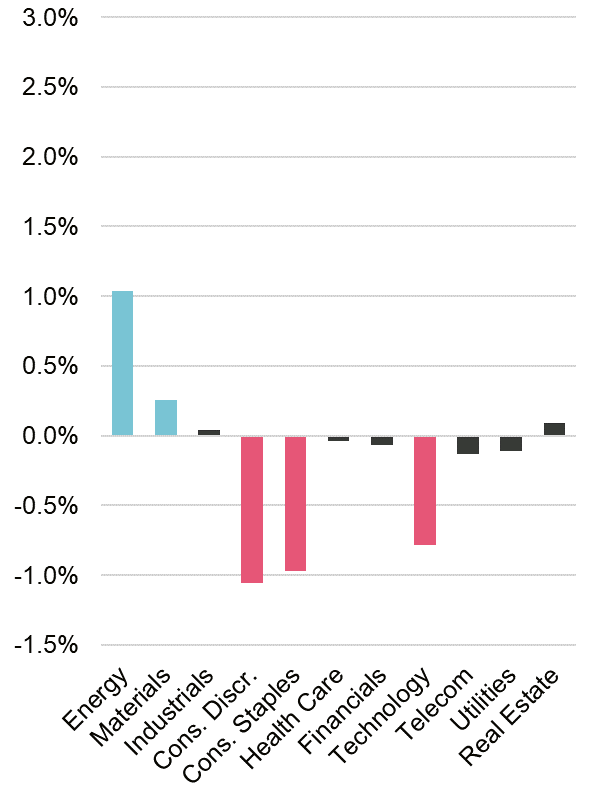

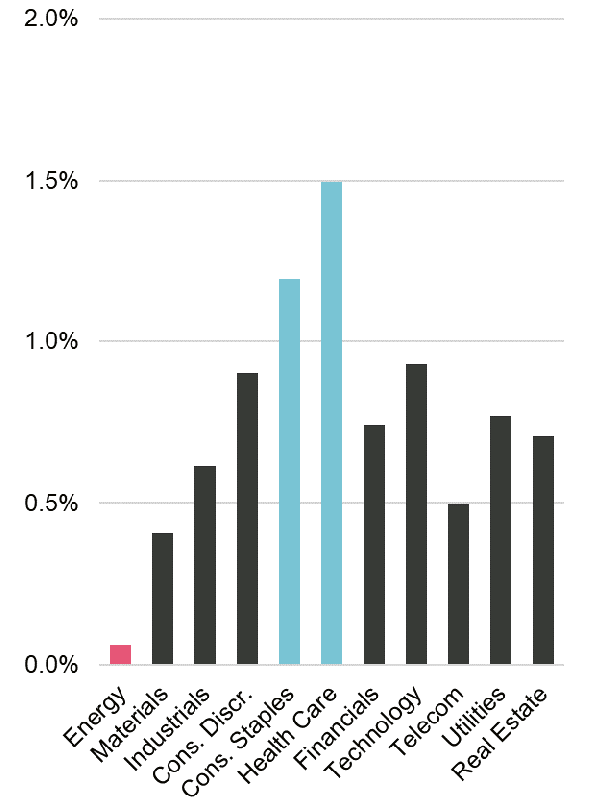

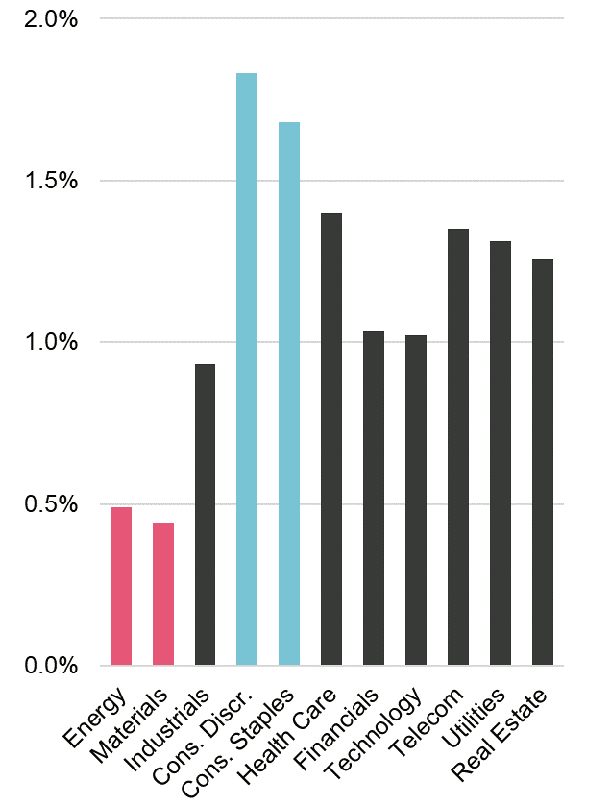

Steigende Inflation: Sektoren mit Renditen

In Zeiten niedriger Inflation erzielte der Technologiesektor die höchsten Renditen, während die defensiven Sektoren (Basiskonsumgüter, Gesundheitswesen, Versorger) am schlechtesten abschnitten. In einem Umfeld steigender, hoher Inflation schnitten Rohstoffsektoren am besten und Finanzwerte am schlechtesten ab. Rohstoffbezogene Sektoren hatten auch die Oberhand, als die Inflation auf über sechs Prozent anstieg, während konsumbezogene Sektoren und die Technologiebranche am wenigsten attraktiv waren.

Quelle: Refinitiv Datastream, Vontobel.

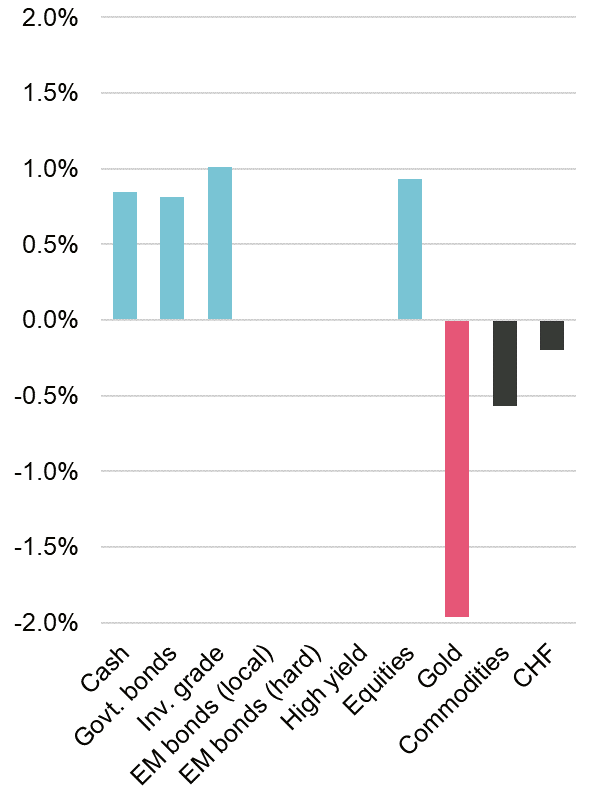

Sinkende Inflation: Rendite von Assetklassen

Die Grafik zeigt, dass in einem Umfeld tiefer, fallender Inflation Aktien am besten und Rohstoffe am schlechtesten abgeschnitten haben. In einem Umfeld hoher, aber fallender Inflation rentierten Anlagen mit langer Duration am besten und Rohstoffe sowie Schwellenländeranleihen in lokaler Währung am schlechtesten. In einem Umfeld, in dem die Inflation von sehr hohen Niveaus zurückgingen, schnitten Bargeld, Anleihen und Aktien am besten ab, während die Anleger gut beraten waren, sich von Gold fernzuhalten.

Quelle: Global Financial Data, Refinitiv Datastream, Vontobel.

Hinweis: Für Emerging-Markets-Anleihen in Landes- und Hartwährung sind keine Daten für Zeiten steigender, sehr hoher Inflation verfügbar. Dasselbe gilt für hochverzinsliche Anleihen.

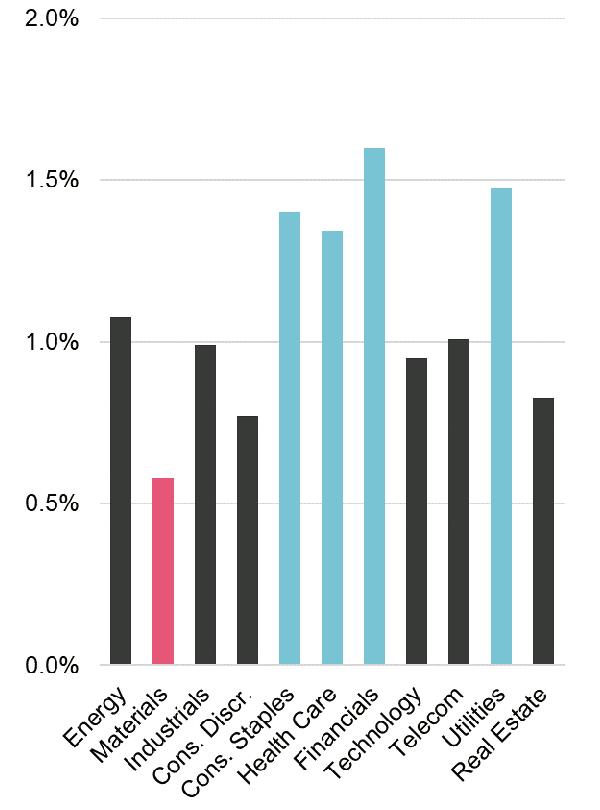

Sinkende Inflation: Sektoren mit Renditen

Gesundheitswesen und Basiskonsumgüter schnitten in Zeiten sinkender und niedriger Inflation am besten ab, während der Energiesektor zwar zu kämpfen hatte, aber immer noch positiv war. In Zeiten hoher, aber rückläufiger Inflation profitierten defensive Werte und Finanzwerte am meisten und Grundstoffe am wenigsten. Zeiten sehr hoher, aber sinkender Inflation waren für konsumnahe Sektoren sehr gut, für rohstoffnahe Sektoren weniger gut, wie Sie der Grafik unten entnehmen können.

Quelle: Refinitiv Datastream, Vontobel.

Fazit: Erkenntnisse aus Anlegersicht

Die wichtigsten fünf Punkte bei steigender Inflation:

1.

Inflation kann sehr wohl «matchentscheidend» sein, insbesondere wenn sie sehr hoch ist (das heisst über sechs Prozent).

2.

Rohstoffe sind in der Vergangenheit ihrem Ruf als Inflationsabsicherung gerecht geworden. Während die Anlageklasse in normalen Zeiten unterdurchschnittlich rentiert, schneidet sie in Zeiten steigender Inflation am zuverlässigsten ab.

3.

Die Analyse zeigt auch, dass Gold in Zeiten überschiessender Inflation die beste Absicherung gewesen ist.

4.

Die Analyse impliziert, dass Anleger in Zeiten steigender Preise nicht unbedingt vor Aktien zurückschrecken sollten. Aktien konnten dem Preisdruck meist standhalten, selbst in Zeiten steigender und hoher Inflation. Historisch betrachtet hätten Anleger das Engagement in Aktien nur bei sehr hoher Inflation reduzieren sollen.

5.

Auch wenn Aktien die meiste Zeit gut performt haben, ist ein selektiver Ansatz, der zu den eigenen Inflationserwartungen passt, nach wie vor entscheidend. Dies gilt insbesondere aus Sektorperspektive.

Die wichtigsten fünf Punkte bei sinkender Inflation:

1.

Die Märkte scheinen ein solches Umfeld zu mögen – in der Vergangenheit haben die meisten Anlageklassen gut abgeschnitten, einschliesslich Bargeld, Anleihen und Aktien.

2.

Die Höhe der Inflation scheint weniger relevant zu sein, wenn sie fällt, als wenn sie steigt (in obiger Analyse schnitten Anleihen und Aktien nur geringfügig besser ab, wenn die Inflation fiel, aber über drei Prozent lag).

3.

Wenig überraschend: Rohstoffe haben bei sinkender Inflation eher zu kämpfen. Das Gleiche gilt für andere Inflationsabsicherungen, wie beispielsweise Gold.

4.

Der Schweizer Franken hat in Zeiten hoher, aber sinkender Inflation gegenüber dem US-Dollar an Wert verloren – er ist in einem solchen Umfeld also nicht der «place to be».

5.

Aktien-Anleger sollten auch in Zeiten sinkender Inflation selektiv vorgehen. Defensive Sektoren haben sich in Zeiten sinkender Inflation in der Vergangenheit besser entwickelt. Ausserdem haben Finanzwerte gut abgeschnitten, während rohstoffbezogene Sektoren gemieden werden sollten.

Ebenfalls spannend in diesem Kontext

Gewinner und Verlierer in einem inflationären Umfeld

Wer hat am meisten unter steigenden Preisen zu leiden?

Zuerst einmal Sparer, da höhere Preise den realen Wert ihrer Ersparnisse verringern.

Betroffen sind auch Arbeitnehmende, die an feste Lohnverträge gebunden sind, oder Kreditgeber wie Banken, die feste Zinszahlungen für ihr Geld vereinbart haben. Nicht zu vergessen Importeure, deren gehandelte Waren in der Regel teurer werden, wenn die Landeswährung mit einer höheren (inländischen) Inflationsrate gegenüber Währungen mit geringerer Inflation an Wert verliert.

Andere profitieren von höheren Preisen

In der Regel sin dies alle, die Schulden mit einer nominell festen Zinszahlung haben, wie verschuldete Regierungen, Unternehmen und Haushalte.

Unternehmen mit einer hohen Schuldenlast profitieren in der Regel ebenfalls. Denn ein inflationäres Umfeld ermöglicht es ihnen oft, die höheren Preise an die Verbraucher weiterzugeben. Das «zusätzliche Geld», das dabei entsteht, kann dann zur Tilgung ausstehender Schulden verwendet werden.

Zudem können auch Privatpersonen, die in so genannte Inflationsabsicherungen (Sachwerte wie Immobilien, Rohstoffe oder Gold) investiert haben, profitieren, wenn der Wert ihrer Anlagen steigt.

Publiziert am 22.02.2022 MEZ