Dividenden neu entdecken

Ergänzen Sie Ihre Einnahmen um planbare Dividendenzahlungen

Was genau ist eine Dividende – und worauf sollten Anleger achten?

Eine Dividende ist, vereinfacht gesagt, die Ausschüttung des Gewinns eines Unternehmens – vollständig oder in Teilen – an seine Aktionäre. In Zeiten geopolitischer Unsicherheit, in denen die Kursgewinne von Aktien seltener sind und Verluste sich häufen, kann die Dividendenausschüttung von Unternehmen eine willkommene Einkommensquelle sein.

Erfahren Sie, wie Experten Dividendenaktien beurteilen und wie Unternehmen über die Ausschüttung von Dividenden entscheiden.

Im Video: Verfolgen Sie die Analysen von JP Britz und Vadim Safranov, Portfolio Manager und Senior Client Portfolio Manager im Wealth Management. © Vontobel 2022.

Die meisten Investoren schätzen es, wenn Unternehmen Ihre Gewinne als Dividenden ausschütten. Selbst der Gründer, CEO und Verwaltungsratspräsident eines Schweizer Biotech-Unternehmens, der jahrelang dafür plädierte, jeden erwirtschafteten Franken wieder zu reinvestieren, berichtete uns darüber, wie sehr ihn die erste Dividendenzahlung seines Unternehmens erfreute – sie gab ihm ein Gefühl der Zufriedenheit. Warum?

Die Vorteile von Dividenden liegen auf der Hand: Für private Investoren generieren sie einen willkommenen Geldzufluss. Institutionellen Anlegern wie zum Beispiel Versicherungsgesellschaften oder Pensionskassenfonds helfen sie bei der Finanzierung laufender Ausgaben.

Die Wichtigkeit des Themas spiegelt sich auch an den Märkten wider, zum Beispiel im sogenannten «Dividend Aristocrats» Index. Dieser Index umfasst die Unternehmen des S&P 500, die in jedem der letzten 25 aufeinanderfolgenden Jahre ihre Basisdividende ausbezahlt und erhöht haben.

Doch die Ehre, zu den Dividenden-«Perlen» zu gehören, hat auch ihre Schattenseiten: Kürzt ein Titel mit zuverlässiger Dividende unerwartete seine Ausschüttung, führt dies häufig zu einer negativen Kursreaktion. Denn von Anlegern wird die Dividendenkürzung als ein wichtiges negatives Signal für die langfristigen Aussichten des Unternehmens angesehen.

Vorteile von Dividenden

Einer der langfristigen Vorteile von Aktien, die hohe Dividenden auszahlen, sind potenziell höhere Renditen und eine geringere Volatilität. Dividenden können auch dazu beitragen, Verluste in Baisse-Zeiten abzufedern. Betrachtet man die letzten drei Bärenmärkte, in denen der S&P 500 um mehr als 30 Prozent fiel, so schnitten die S&P 500 Dividend Aristocrats zwei Mal besser ab als der S&P 500 Index. Dies geschah zum ersten Mal beim Platzen der Technologieblase (September 2000 bis Oktober 2002) und zum zweiten Mal während der globalen Finanzkrise (Oktober 2007 bis März 2009). In beiden Fällen war die Outperformance signifikant oder sogar sehr signifikant. In jüngster Zeit, während der COVID-19-Turbulenzen, erzielten die «Dividenden Aristokraten» eine geringfügig schlechtere Performance.

Wie lässt sich die unterschiedliche Performance von Dividendenaktien erklären?

Ein positives Beispiel ist die Outperformance von Dividendentiteln beim Platzen der Technologieblase. Sie überrascht im Prinzip wenig, denn Technologieunternehmen sind meist Wachstumsunternehmen (Growth-Titel), keine Dividenden-Perlen. Lieber reinvestieren sie ihr Kapital, als es an die Aktionäre auszuschütten. Entsprechend lässt sich die Outperformance der Dividend Aristocrats durch das Fehlen von Technologietiteln im Index erklären.

Im Gegensatz dazu profitierten Tech-Aktien und allgemein Growth-Titel eher von gewissen Effekten der Corona-Pandemie. Da diese «Gewinner» kaum unter den Dividend Aristocrats zu finden sind, litt die Performance des Index im Verlgeich mit dem S&P 500. Nun stellt sich die Frage:

«Ist die Outperformance der ‹Dividend Aristocrats› eine Folge der Dividende oder eher des allgemein defensiveren Geschäftsmodells, vergleicht man es mit Wachstumsunternehmen und ihrer Präsenz im S&P 500?»

| S&P 500 | S&P 500 DIVIDEND ARISTOCRATS | OUTPERFORMANCE | |

| Platzen der Tech-Blase (1.9.2000–9.10.2002) | –47.4% | +4.7% | +51.4% |

| Globale Finanzkrise (9.10.2007–9.3.2009) | –55.2% | –47.2% | +8.0% |

| COVID-19 (19.2.2020–23.3.2020) | –33.8% | –35.2% | –1.4% |

Dividende ist nicht gleich Dividende

Es ist falsch, Dividenden nur nach ihrem Nennwert zu beurteilen, denn nicht alle Dividenden sind gleich. Ihre künftige Entwicklung – etwa Wachstumsverlauf, Stabilität oder Vorhersagbarkeit – hängt von unternehmensspezifischen Faktoren ab.

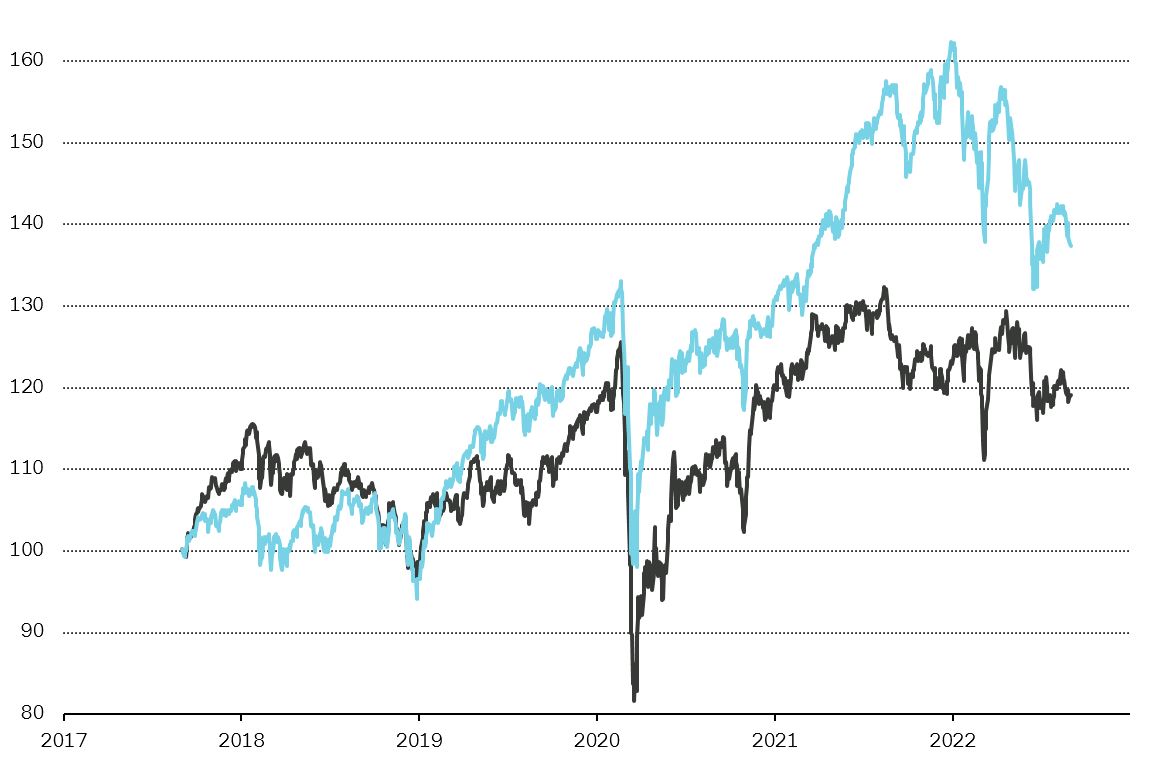

Wer einzig in Unternehmen mit der höchsten Dividende investiert, der riskiert, dass die Anlagestrategie langfristig nicht aufgeht. Zur Veranschaulichung erstellten wir ein Beispiel-Portfolio über die letzten fünf Jahre, das gleichgewichtet die zehn Schweizer SPI-Titel mit der jeweils höchsten Dividenden-Rendite enthält (Micro-Cap-Unternehmen, also Unternehmen mit geringer Marktkapitalisierung, schlossen wir aus). In diesem Zeitraum wäre die Gesamtrendite* des Portfolios hinter dem Benchmark (SPI) zurückgeblieben – selbst unter der Annahme, dass keine Steuern auf Dividenden und keine Transaktionskosten anfielen.

Folglich sollten Investoren die Dividendenperspektiven jedes Unternehmens einzeln bewerten und ihre Anlagen entsprechend diversifizieren. Denn die Erfahrung zeigt: Eine hohe Dividende kann gleichermassen das Ergebnis einer starken Cash-Generierung sein wie auch ein Zeichen für eine Notlage oder ein Mangel an Wachstumschancen eines Unternehmens.

* Gesamtrendite hier: Kapitalzuwachs inklusive Dividenden

Im Vergleich: Dividenden-Portfolio vs. Swiss Performance Index (SPI)

© Vontobel 2022

▬ Beispiel-Portfolio bestehend aus den jeweils zehn dividendenstärksten Aktien, gleichgewichtet, in CHF

▬ Swiss Performance Index (SPI) in CHF

Die Daten decken einen Fünfjahreszeitraum vom 31.08.2017 bis 31.08.2022 ab. Dividendenaktien eingegrenzt auf Unternehmen mit einer Marktkapitalisierung von mindestens 500 Millionen Schweizer Franken.

Hinweis: Die Performance in der Vergangenheit stellt keinen verlässlichen Indikator für aktuelle oder künftige Entwicklungen dar. Nicht übertragbar auf alle Regionen oder Anlagestile.

Steuern auf Dividenden: klare Regeln, klare Ausnahmen

Die Schweiz erhebt auf Dividenden grundsätzlich eine Einkommenssteuer. Je nach Progression kann sie die Nettorendite einer Dividendenaktie massgeblich beeinflussen. Darum lohnt sich eine gesamtheitliche Finanzplanung, bevor Sie Dividendentitel selektieren.

Welche Dividenden sind steuerfrei?

Oder kontaktieren Sie unsere Wealth-Planning-Expertinnen und -Experten, um mehr zu erfahren.

Was bedeuten Dividenden für Unternehmen?

Um eine Unternehmensstrategie umsetzen zu können, muss das Unternehmen auch darüber entscheiden, wie es sein Kapital einsetzen will. Ein zentraler Bestandteil dieser sogenannten «Kapitalallokation» ist die Kapitalrückführungspolitik.

- Entweder wird das Kapital für den Betrieb und das Wachstum des Unternehmens eingesetzt – sei es organisch oder durch Übernahmen.

- Oder das Unternehmen schüttet überschüssige Barmittel an die Aktionäre aus – entweder in Form von Dividenden oder durch andere Massnahmen wie Aktienrückkäufe.

Welchen Anteil der intern erwirtschafteten Mittel ein Unternehmen für welchen Zweck einsetzt, hängt von seiner Strategie und dem Umfeld ab, in dem es tätig ist. Wenn ein Unternehmen viele renditestarke, strategische Wachstumsprojekte vorantreibt, wird es wahrscheinlich den grössten Teil oder das gesamte Kapital diesen Projekten zuweisen, um zukünftigen Mehrwehrt für seine Aktionäre und Stakeholder zu schaffen. Zwei Beispiele:

Dividenden-zahlendes Unternehmen |

Unternehmen mit geringen Dividendenausschüttungen |

| Nestlé ist ein Beispiel für ein Unternehmen mit einer klar definierten Kapitalallokationsstrategie*, die auf festgelegten Prioritäten beruht: | Logitech, zum Vergleich, ist ein anderer Fall. Das Unternehmen ist ein Wachstums- und kein Dividendentitel. Entsprechend gelten hier andere Prioritäten bei der Kapitalallokation: |

|

|

| Was die Dividende betrifft, so strebt das Unternehmen in eine steigende Dividenden in absoluten Zahlen (Schweizer Franken) an. Angesichts der beträchtlichen Cash-Generierung von Nestlé und seiner globalen Position hat die Auszahlung einer Dividende eine sehr hohe Priorität. | Logitech verwendet einen weitaus geringeren Anteil seines Cashflows für Dividenden. Folglich bietet sich das Unternehmen weniger für Aktionäre an, die sich stark auf regelmässige Dividendenerträge konzentrieren. |

* Veröffentlicht auf Nestlés offizieller Website.

** Veröffentlicht auf Logitechs offizieller Website: neuster Dividenden-Bericht und vergangene Aktienrückkäufe.

Disclaimer: Dieser Vergleich ist nicht als Anlageempfehlung oder -bewertung zu verstehen. Die erwähnten Unternehmen dienen einzig als Beispiele, um das Prinzip zu veranschaulichen.

Fazit

Unternehmen mit hohen Dividenden neigen dazu, sich in unsicheren Zeiten besser zu entwickeln. In den letzten 20 Jahren waren Bärenmärkte ein stärkerer Prädiktor für die Outperformance von Dividendenaktien. Eine Garantie dafür gibt es jedoch nicht: Unsicherheit kann verschiedene Ursachen haben, die nicht zwangsläufig zu einer Börsen-Baisse führen. Als Ausnahme bleibt der sehr kurze, heftige Bärenmarkt in Erinnerung, der durch die Corona-Pandemie Anfang 2020 ausgelöst wurde und nicht als «typischer Bärenmarkt» gilt.

Anleger, die sich für Dividendenaktien interessieren, sind unserer Ansicht nach gut beraten, die Geschäftsmodelle der Unternehmen und deren Kapitalallokationspolitik zu analyisieren. Nur so lässt sich künftiges Potenzial und die Zuverlässigkeit von Dividenden einschätzen – sodass Sie die Aktien-Selektion auf die eigenen finanziellen Bedürfnisse und Ziele abstimmen können.

Publiziert am 12.09.2022 MESZ