Marchés obligataires 2022: politique, économie et marchés doivent converger

Le temps est à nouveau venu pour nous de prévoir ce qui se passera sur les marchés obligataires au cours de l’année à venir. Les deux dernières semaines ont été mouvementées, car nous nous sommes attachés à identifier et à intégrer tous les défis auxquels le marché sera confronté au cours d’une année 2022 qui devrait se révéler bien plus ardue que celle qui s’était ouverte à nous il y a 12 mois. En relisant les prédictions que nous avions faites l’année dernière, notre bilan se révèle d’assez bonne qualité, même si je pense que l’équipe sera ici ravie de voir que les spreads de crédit se sont légèrement assouplis au cours du second semestre 2021, ce qui nous donne une marge de manœuvre un peu plus importante en matière de rendement pour les 12 prochains mois.

J’imagine que, à l’instar de ce qui est le cas pour nous, la plupart des investisseurs se sont déjà plongés dans des notes de recherche les poussant à trouver un positionnement permettant de préserver les gains réalisés jusqu’à présent dans ce cycle qui évolue à une vitesse incroyablement rapide. L’accumulation des rapports négatifs pourrait bien peser sur le marché à court terme et nous priver du « rallye du Père Noël » que nous espérions, mais, au moins, les nouvelles sont là de sorte que nous pouvons essayer d’appréhender les vrais problèmes auxquels nous sommes confrontés.

Avant de nous plonger plus avant dans l’examen de ces questions et, peut-être, de vous déprimer encore un peu plus, je tâcherai d’exposer plus loin dans cet article la manière dont nous pensons qu’il est préférable de naviguer sur ces marchés. Nous pensons qu’une stratégie existe grâce à laquelle il est possible d’éviter la plupart des écueils tout en s’appuyant sur les fondamentaux qui sont encore solides, et qui devrait permettre d’obtenir des rendements de type obligataire raisonnables en 2022.

La politique, l’économie et les marchés doivent converger

Si nous sommes actuellement confrontés à une déconnexion entre la politique monétaire, l’économie et les marchés, nous estimons toutefois que cette déconnexion aura du mal à perdurer bien longtemps. Ainsi, alors que les banques centrales continuent à de mettre en œuvre des politiques de début de cycle, les principales économies mondiales présentent, elles, essentiellement des caractéristiques de milieu de cycle, tandis que les valorisations de nombreux segments du marché revêtent résolument des allures de fin de cycle. Nous estimons que ces trois éléments doivent converger et que ce sera le cas en 2022, de sorte que la faible volatilité dont nous avons bénéficié pendant la majeure partie de l’année 2021 devrait probablement prendre fin. La manière exacte dont ces trois éléments convergeront déterminera le degré de volatilité auquel nous nous trouverons confrontés, mais, à moins qu’une erreur de politique monétaire majeure ne vienne prématurément mettre un terme au cycle actuel, nous pensons qu’il convient de considérer cela comme une opportunité intra-cycle que les investisseurs peuvent saisir pour procéder à des achats, tout comme les nombreuses opportunités d’achat qui se sont offertes à nous lors du dernier cycle.

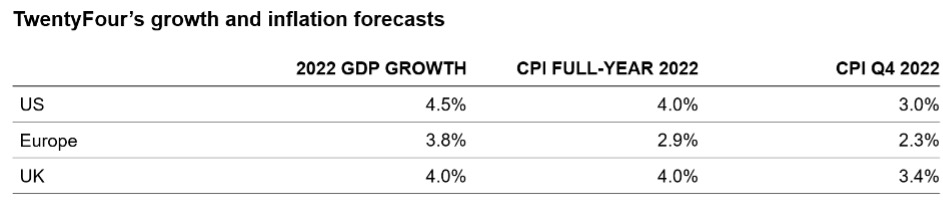

Les perspectives macroéconomiques sur lesquelles nous nous fondons indiquent que la croissance devrait ralentir mais rester confortablement supérieure aux moyennes historiques. Nous estimons que l’inflation devrait atteindre un pic à la fin du premier trimestre et nous pensons que, même si elle est en partie transitoire, une inflation persistante existera, qui évoluera à un niveau nettement supérieur aux objectifs de la plupart des banques centrales. Les chocs qu’a connus la chaîne d’approvisionnement et qui ont impacté de nombreux secteurs ces derniers mois devraient s’atténuer quelque peu, mais, là encore, nous nous attendons à qu’ils constituent une caractéristique marquante de l’année 2022 et à ce que la capacité des entreprises à protéger leurs marges s’en trouve éprouvée. Cela pourrait bien constituer l’un des principaux éléments qui départagera les gagnants des perdants parmi les entreprises au cours de l’année à venir.

Prévisions de croissance et d’inflation de TwentyFour

Source : TwentyFour, novembre 2021

L’autre menace méritant d’être mise en évidence réside dans le risque potentiel qu’une erreur de politique monétaire soit commise, notamment de la part de la Fed. Notre préoccupation ne porte pas sur l’inflation en hausse constante, car il est pour nous évident que le système comporte une dose suffisamment forte d’inflation persistante pour que la Fed s’inquiète. Nous sommes plutôt préoccupés par le fait que la Fed soit disposée à sacrifier un peu d’inflation supplémentaire en échange de la création d’emplois pour satisfaire aux exigences du deuxième pilier de son double mandat : le plein emploi. Nous nous inquiétons essentiellement du fait que le plein emploi soit beaucoup plus proche que ce qu’estime la Fed. Le taux de participation au marché du travail américain, qui s’avère très stable, autour de 61,6 %, revêt ici une signification centrale de ce point de vue. Il pourrait en effet ne pas se redresser fortement de sitôt, car les travailleurs sont nombreux à avoir quitté définitivement le marché du travail, ce qui est une conséquence directe de certains choix de vie opérés dans l’ère post-pandémique. Au cours du cycle précédent, le taux de chômage était descendu jusqu’à 3,6 %, sans toutefois donner lieu à une inflation salariale significative, mais le plein emploi était généralement considéré comme se situant aux alentours de 4 % dans le passé, or ce chiffre pourrait être atteint à la fin du premier trimestre 2022 si le taux de participation reste stable.

La Fed décidera-t-elle alors de qualifier le taux de participation de transitoire ? Ou se trouvera-t-elle contrainte d’agir plus rapidement en considérant que ces objectifs sont atteints ? Une Fed contrainte à opérer un resserrement plus agressif ne serait pas de bon augure pour les actifs à risque. À l’inverse, cependant, si le taux de participation donnait à la Fed une plus grande marge de manœuvre pour ménager une pause plus longue, nous pensons que cela serait alors propre à les soutenir. Dans le même ordre d’idées, le temps écoulé entre la fin de la période de réduction d’achats d’obligations et le premier relèvement de taux de la Fed sera considéré comme l’indication potentielle d’une erreur commise en matière de politique monétaire. Un court intervalle pourrait être considéré comme un retard de la Fed par rapport à la courbe, ce qui pourrait alors impacter les actifs à risque.

La Fed ne dispose donc que d’une marge de manœuvre très étroite, et les chances que le marché n’apprécie pas les mesures qu’elle prendra sont assez élevées. Cela étant, nous ne pensons pas que ce type d’erreur puisse être suffisant pour mettre prématurément un terme au cycle, mais cela générerait certainement de la volatilité et nous pensons que cela pourrait, à un certain moment, constituer une opportunité d’améliorer les portefeuilles au cours du premier semestre de l’année. Dans ce scénario, les trois éléments divergents mentionnés par mes soins au début de cet article convergeraient vers un équilibre plus sain, et cela donnerait au marché une chance de se redresser.

Cela nous amène à présenter plus en détail les perspectives qui sont les nôtres, et nous commencerons, comme d’habitude, par élaborer nos vues sur les courbes souveraines sur les marchés principaux, en commençant par la politique mise en œuvre en matière de taux.

Les États-Unis et la Fed

Le programme d’assouplissement quantitatif de la Fed, qui prévoit l’achat de 80 milliards de dollars US de bons du Trésor et de 40 milliards de dollars US de titres adossés à des créances hypothécaires (MBS) par mois, est déjà en train d’être réduit de 10 milliards de dollars US pour les bons du Trésor et de 5 milliards de dollars US pour les MBS tous les mois. Nous estimons que la Fed devrait déjà avoir fini de réduire ses achats d’obligations, or elle vient tout juste de s’engager dans cette voie, et à un rythme très lent, ce qui laisse supposer qu’il pourrait lui falloir encore sept décisions pour parvenir au terme de ce cycle de réduction. Compte tenu des craintes qui sont les nôtres de voir la Fed prendre du retard, nous pensons que le rythme de cette réduction des achats d’obligations sera accéléré lors de la réunion du 15 décembre et que ce cycle sera achevé lors de la réunion de mars, ce qui conférera à la Fed toute la souplesse nécessaire pour relever ses taux plus tôt si elle doit faire face à une baisse rapide du taux de chômage.

Nous souhaiterions qu’il y ait un intervalle entre la fin des achats d’obligations et le premier relèvement de taux ; notre scénario de base table, à cet égard, sur un premier relèvement au mois de septembre, même si une fin des achats d’obligations en mars laisserait la porte ouverte à un relèvement en juin si nécessaire. Nous pensons qu’un premier relèvement en septembre pourrait être suivi d’un deuxième avant la fin de l’année, ce qui porterait à 0,75 % la limite supérieure du taux des fonds fédéraux.

Tout durcissement mis en œuvre par la Fed induit généralement l’exercice d’une pression à la hausse sur la courbe des taux, or, avec la persistance des préoccupations ayant trait à l’inflation, l’année prochaine ne devrait pas faire exception, ce qui signifie que les prix du marché anticiperont toute une série de relèvements. Il est par conséquent très difficile d’imaginer un rendement des bons du Trésor à 10 ans inférieur à 2 % d’ici la fin de l’année 2022 (notre prévision centrale est de 2,10 %), ce qui signifie une nouvelle année de pertes pour l’actif mondial de référence sans risque. Cela constitue clairement un risque que nous encourageons les investisseurs à éviter alors que les rendements augmentent, mais les rendements plus élevés du Trésor constitueront un actif très utile à l’avenir, et nous considérons donc cela comme une bonne nouvelle.

L’Europe et la BCE

Une partie de la tâche qui est la nôtre en matière de prévision semble ici assez aisée, car il est très difficile d’imaginer la BCE renoncer à son taux de dépôt de moins 50 points de base en 2022. Il faudrait en effet faire preuve d’un certain optimisme pour voir repasser ce taux au-dessus de zéro au cours de la totalité du prochain cycle, mais ce sera pour l’année prochaine, une fois que nous saurons dans quelle mesure l’inflation actuelle tend à s’enraciner dans la zone euro.

La prévision la plus délicate concerne la question de savoir ce que la BCE fera de ses deux programmes d’assouplissement quantitatif en cours, à savoir son programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP), qui achète actuellement 70 milliards d’euros de dette souveraine par mois, et son ancien programme d’achats d’actifs (asset purchase programme, APP), au titre duquel elle procède à des achats portant sur un volume de 20 milliards d’euros par mois. Nous pourrions, au vu de la reprise et des données relatives à l’inflation, débattre de la nécessité de ces deux programmes, mais leur influence sur le marché est importante et leur retrait constituerait un choc négatif. Même si les coupons et les remboursements seront réinvestis au moins tout au long de l’année 2022, l’énigme réside dans le fait que le PEPP doit s’achever au mois d’avril, or une baisse de 70 milliards d’euros par mois serait probablement trop importante pour que le marché puisse la digérer, surtout face à la hausse des rendements souverains en euros que nous prévoyons. Nous pensons par conséquent que la BCE augmentera temporairement les volumes de l’APP et qu’elle tentera ensuite de sevrer le marché de cette augmentation en 2023. Notre prévision centrale table sur un scénario dans le cadre duquel le volume de l’APP pourrait être porté à 50 milliards d’euros par mois afin d’éviter un resserrement non souhaité des conditions financières.

Qu’est-ce que cela signifie pour les rendements du Bund à 10 ans, qui s’établissent actuellement à -29 points de base ? Malgré le soutien plus marqué de la BCE, la corrélation avec les bons du Trésor américain est trop forte et le marché tablera sur une suppression progressive de l’assouplissement quantitatif d’ici la fin de l’année prochaine, de sorte que les Bunds ne sauraient être à l’abri d’une hausse des courbes de rendement. Nous les voyons s’établir à 0,00 % d’ici la fin de l’année 2022, ce qui implique une fois de plus une perte de près de 3 % pour l’année. De la même manière que pour les bons du Trésor américain évoqués ci-dessus, nous pensons que ce risque peut être facilement évité par le biais de la construction du portefeuille, ou par la couverture, où les coûts de portage sont actuellement minimes.

Le Royaume-Uni et la BoE

Compte tenu des préoccupations supplémentaires que suscite le Royaume-Uni en matière d’inflation, des pressions qui s’exercent sur le marché du travail, des problèmes de la chaîne d’approvisionnement découlant du Brexit, et, bien sûr, du risque politique apparemment sans fin qui entoure le Royaume-Uni depuis sa décision de quitter l’UE, les prévisions sont peut-être ici, les plus difficiles à établir.

Cela étant, la Banque d’Angleterre (Bank of England, BoE) a commis l’erreur d’être trop tournée vers un avenir devant finir par se concrétiser. Nous anticipons un relèvement du taux de base à 0,25 % lors de la réunion de la BoE du 16 décembre, et trois autres relèvements de 25 points de base en 2022, ce qui porterait le taux de base à 1,0 % d’ici la fin de l’année. La politique d’assouplissement quantitatif devrait avoir cessé d’ici la fin de l’année, avec un stock de Gilts de 875 milliards de livres sterling et un stock d’obligations d’entreprises de 20 milliards de livres sterling. La BoE a été assez claire sur le fait qu’une fois que les taux de base auraient atteint 0,50 %, elle ne réinvestirait plus les coupons ou les remboursements, mais elle a également déclaré qu’à 1 %, elle commencerait à vendre le portefeuille de Gilts, qui représente actuellement 50 % des émissions conventionnelles en circulation. Nous considérons qu’il s’agit là d’une orientation prospective peu utile et que cela pourrait peser sur les rendements des Gilts à mesure que le taux de base se rapprochera de cet objectif de 1 %.

Nous anticipons une fois de plus des rendements négatifs pour les Gilts, avec un taux à 10 ans passant de 0,99 % à 1,40 % d’ici la fin 2022. Mais il s’agit là encore d’un risque pouvant être réduit au minimum par le biais de la construction du portefeuille ou au moyen d’une couverture relativement bon marché via des swaps de taux d’intérêt extrêmement liquides.

Les écarts spreads de crédit pourraient être malmenés au premier semestre

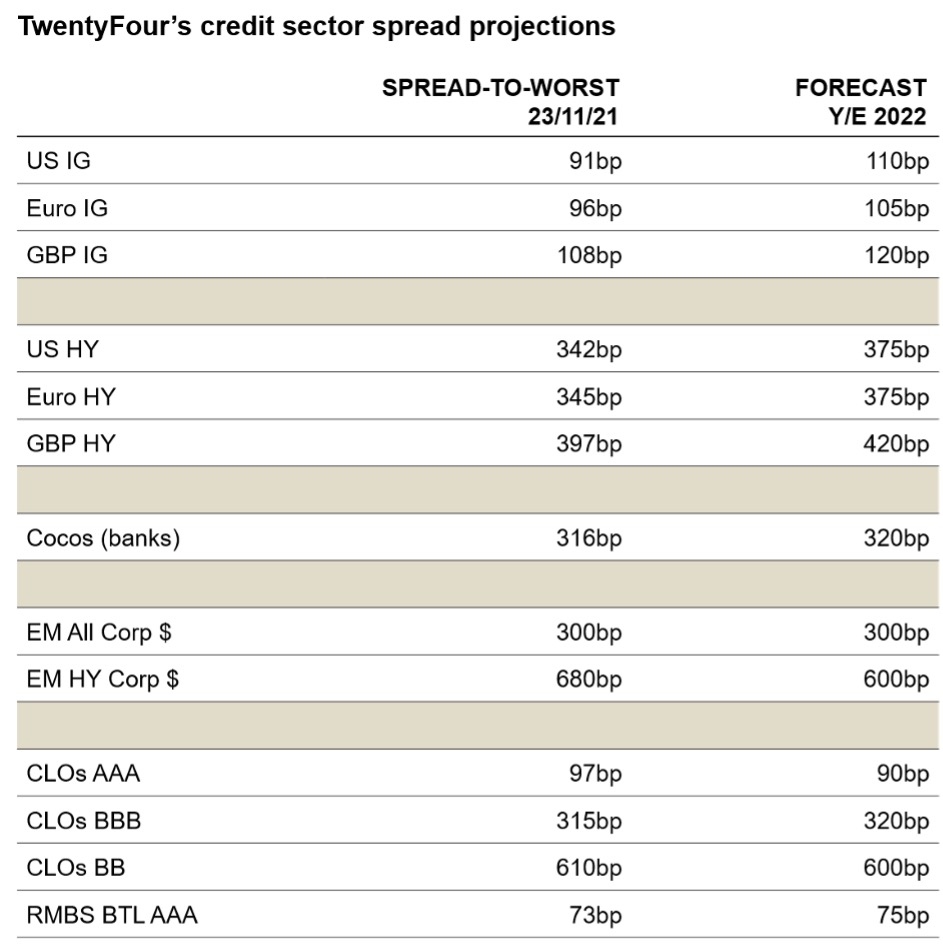

Nos courbes sans risque étant construites, nous pouvons nous intéresser à l’autre côté du spectre du risque et porter le regard sur les marchés mondiaux du crédit. Compte tenu de certains des risques auxquels les marchés sont confrontés, surtout au premier semestre, il est difficile de se montrer trop positif sur les écarts spreads de crédit en 2022. La hausse des rendements des emprunts d’État, le resserrement des conditions financières, le ralentissement de la croissance et les inquiétudes ayant trait au risque que des erreurs soient éventuellement commises en matière de politique monétaire recommandent d’adopter une approche tout empreinte de prudence à l’égard du risque. Dans l’ensemble, notre prévision centrale table sur le scénario d’un modeste élargissement des écarts spreads au cours de l’année, mais le tout devrait être quelque peu embrouillé par le fait que la volatilité devrait augmenter au cours du premier semestre, ce qui pourrait alors avoir pour effet d’élargir les spreads au-delà de ce que nous prévoyons pour la fin 2022.

Projections de TwentyFours relatives aux spread du crédit obligataire

Source : TwentyFour, novembre 2021

Quelques secteurs méritent ici de faire l’objet d’un commentaire. Nous pensons que tout ce qui est assorti d’un taux variable mérite d’être pris en considération pour 2022, car cela évite de se trouver exposé négativement à la hausse des courbes de rendement dans la mesure où les coupons augmentent à chaque hausse du taux de base. Cela devrait favoriser les prêts à effet de levier, tout comme l’ensemble du marché européen des ABS. Pour les investisseurs cherchant à tirer parti de ces deux secteurs, les CLO se situeraient dans le peloton de tête de nos perspectives de performance, les meilleurs résultats étant susceptibles de se trouver au plus bas du spectre de notation. Dans notre prévision centrale, les CLO notées BB pourraient ainsi générer un rendement de près de 7 %, découlant principalement du portage élevé offert ici.

Les valeurs financières semblent toujours présenter une valeur relative de qualité et, même si leur performance sera limitée par la duration au niveau de l’indice, du fait que les banques ont bloqué des financements à plus long terme, elles devraient également faire partie des bénéficiaires de la hausse des taux et de la bonne performance du crédit. Il convient de noter que les niveaux de fonds propres des banques ont probablement atteint un pic, et nous pensons que le capital excédentaire devrait maintenant commencer à être distribué aux actionnaires, mais il s’agit encore d’un secteur où les investisseurs peuvent percevoir leur coupon, surtout s’ils conservent des expositions plus courtes.

Les entreprises à haut rendement des marchés émergents en devises fortes figurent en tête de liste de nos prévisions de performance, mais cela s’accompagne d’une mise en garde : le timing et la patience sont importants et nos perspectives positives dans ce domaine reposent sur le fait que la Fed ne soit pas trop en retard sur la courbe et qu’elle n’ait pas à resserrer sa politique de manière plus agressive, de sorte qu’il ne s’agit pas là d’opérations à envisager au cours du premier trimestre. D’autant qu’une grande partie de ce qui se passera dans ce secteur sera lié à l’évolution du marché immobilier chinois. Les obligations chinoises à haut rendement se négocient avec des écarts spreads de près de 2 000 pb et la volatilité devrait rester très élevée à court terme. Avec des écarts spreads de 680 pb par rapport aux obligations sans risque et un léger resserrement, des rendements élevés à un chiffre pourraient être proposés aux investisseurs courageux qui sauront choisir le bon moment pour investir dans les obligations à haut rendement des marchés émergents.

Stratégie pour 2022

Notre stratégie sera, au départ, celle de la prudence, pendant que les marchés digéreront les prévisions négatives et les défis que nous avons évoqués. Le fait d’éviter les risques indésirables a toujours constitué l’une des priorités de nos récentes réunions consacrées à l’allocation d’actifs. Le maintien de la duration des taux à un bas niveau constitue clairement, et en tout premier lieu, la voie à suivre pour éviter les pertes si nos prévisions devaient s’avérer exactes. L’idéal serait d’y parvenir par le biais de la construction du portefeuille, mais cela peut être fastidieux et difficile à mettre en œuvre. Nous pensons par conséquent que le fait de couvrir l’exposition aux taux lorsque cela est approprié constitue une approche judicieuse, du fait du coût relativement faible de cette solution et de notre conviction selon laquelle les courbes de rendement devraient être tirées vers le haut. La question du dimensionnement revêt toutefois une importance particulière, car une couverture des taux peut rapidement devenir la position dominante d’un portefeuille. Au vu de nos prévisions pour le marché des Gilts et de la faiblesse de coûts de portage, notre courbe de couverture préférée serait la livre sterling. Nous estimons que la courbe de l’euro constituerait, certes, une alternative de qualité, mais pas aussi convaincante.

Pour ce qui concerne le crédit, l’heure n’est pas non plus au risque excessif, car les spreads sont serrés et ne vont très probablement s’élargir que modestement. Il serait par conséquent judicieux de conserver, là aussi, des expositions courtes en se concentrant sur les secteurs et les entreprises disposant d’un pouvoir de fixation des prix et susceptibles de voir leur notation révisée à la hausse. Là encore, la faiblesse du taux de défaut est votre amie, de sorte que le fait de s’aventurer vers le bas de la courbe de crédit pour obtenir de meilleurs rendements devrait être gratifiant, mais nous souhaitons également bénéficier du roll-down, dont l’impact est, à nos yeux, plus fort dans la portion de la courbe de rendement de trois à cinq ans et qui devrait permettre de se prémunir contre tout élargissement de spreads. Nous pensons que le fait de générer le rendement de votre portefeuille au cours du premier semestre de l’année serait un bon résultat, et qu’il sera alors possible, grâce au volume d’informations plus important dont vous disposerez, de déterminer si le fait d’ajouter davantage de risques constitue une approche judicieuse. Pour ce faire, il est toutefois important de noter que les portefeuilles ne sauraient être entièrement investis dans des actifs à risque ou présenter un faible niveau de liquidité. Il serait donc judicieux de conserver une certaine réserve de liquidités afin d’être éventuellement en mesure de réaliser des achats durant cette baisse intra-cycle si nos prévisions devaient s’avérer exactes.

Dans l’ensemble, et bien qu’il existe un fort consensus quant au fait que 2022 devrait être une année difficile, nous pensons néanmoins que le consensus est très faible en ce qui concerne le nombre d’inconnues qui évolueront réellement. La question la plus importante restera ici de savoir dans quelle mesure les banques centrales devront intervenir, et dans quel délai, sachant qu’un rattrapage agressif est mauvais pour le risque et que tout insuffisance de leurs mesures remet en cause leur crédibilité. Tout est ici question d’un équilibre véritablement délicat et nous n’obtiendrons pas de réponses à ce sujet avant la fin du premier trimestre. Nous estimons que les données les plus importantes à suivre sont celles qui ont trait à l’emploi aux États-Unis et à une baisse potentiellement rapide du taux de chômage qui pourrait prendre la Fed à contrepied. Ces données sont devenues remarquablement difficiles à prévoir après la pandémie, de sorte que la prudence initiale est de mise.

Nous estimons bien entendu que cette stratégie n’est pas facile à mettre en œuvre si l’on ne recourt pas à une gestion active et si les mandats ne sont pas suffisamment souples. Pour nous, en tant que gestionnaires actifs, l’occasion nous est donc donnée de faire la démonstration de notre valeur dans des conditions difficiles.

Il ne me reste plus qu’à remercier nos lecteurs et nos investisseurs du monde entier pour l’incroyable soutien qu’ils nous apportent en permanence. Nous apprécions très sincèrement les questions et les interactions stimulantes venant de votre part, car nous souhaitons vous tenir informés au mieux des événements ayant trait aux passionnants marchés obligataires qui sont les nôtres. Nous espérons que vous continuerez à apprécier l’utilité de nos notes.

Wealth Management – gestion active de votre fortune

Vous nous confiez la gestion de votre fortune et profitez de nos compétences étendues en matière de placement.

Vontobel Volt® - votre app pour les investissements thématiques

Sélectionnez jusqu'à 14 megatrends en fonction de vos convictions et profitez de notre expertise de plus de 90 ans en matière d'investissement – pour une gestion active et à risques contrôlés par nos experts.

derinet – pour vous accompagner dans le monde des produits structurés

derinet vous aidera à trouver votre chemin dans le monde des produits structurés. Découvrez notre gamme complète de produits.

Avertissement juridique

La présente publication a été élaborée par Banque Vontobel SA, Zurich (Vontobel). Ce document ne s’adresse aucunement aux personnes qui, en raison de leur nationalité ou de leur lieu de résidence, ne sont pas autorisées à avoir accès à de telles informations en vertu de la législation locale en vigueur. Cette publication est un support marketing fourni uniquement à titre d’information. Elle ne tient pas compte de besoins individuels, d’objectifs d’investissement ni de situations financières. La présente publication ne constitue en aucune manière une offre, une proposition ou une recommandation de recourir au service Vontobel qu’elle présente, d’acheter ou de vendre des titres ou tout autre instrument financier, ou de prendre part à une stratégie d’investissement. Les dépenses d’investissement dans des produits et marchés financiers comportent divers risques (tels que les risques du marché, de change ou de liquidité, par exemple). Avant de prendre une décision d’investissement, les investisseurs devraient consulter leur conseiller financier ou fiscal concernant les risques associés à l’investissement au regard de leur situation personnelle. Le contenu, l’étendue et les prix des produits et services décrits dans la présente publication sont régis exclusivement par l’accord conclu avec l’investisseur individuel.

Les informations et/ou documents proposés sur ce site Internet constituent un support publicitaire au sens de l’article 68 de la LSFin suisse, et servent uniquement à des fins d’information. Nous vous fournirons volontiers, gratuitement et sur simple demande, des documents supplémentaires sur les produits financiers susmentionnés, tels que le prospectus ou la fiche d’information de base. Les produits, les services, les informations et/ou les documents proposés sur ce site Internet peuvent ne pas être accessibles aux personnes domiciliées dans certains pays. Veuillez tenir compte des restrictions de vente en vigueur pour les produits et les services correspondants.

© Vontobel Holding AG 2021. Tous droits réservés.

Publié le 14.12.2021 HNEC