5 mythes de l’investissement déboulonnés

Mythe n° 1: Les liquidités sont des valeurs sûres

En fait, l’accumulation de liquidités entraîne une dévaluation par l’inflation. Votre argent achète beaucoup moins.

Source: Vontobel 2022.

Mythe n° 2: Il faut attendre le bon moment pour entrer sur le marché

En fait, l’effet des intérêts composés peut faire pencher la balance de votre investissement

Source: Vontobel 2022; À des fins d’illustration uniquement.

Quatre façons d’investir 100 USD sur vingt ans (illustration): Les investisseurs qui entrent sans attendre sur le marché profitent de meilleurs intérêts composés à long terme que ceux qui étalent leurs investissements dans le temps. Illustration basée sur un rendement estimé de 10% p.a.

Mythe n° 3: Le timing est la seule source de rendement

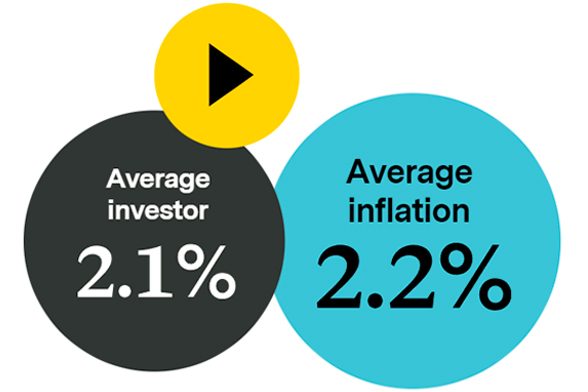

Qu’est-ce que l’histoire enseigne aux investisseurs?

L’investisseur moyen ne conserve pas sa richesse réelle.

Source: inflation basée sur l’indice des prix à la consommation américain (CPI); investisseur moyen représenté par le rendement de l’investisseur moyen en fonds d’allocation d’actifs calculé par le cabinet de recherche Dalbar sur la base de la moyenne nette des ventes, rachats et échanges mensuels dans les fonds communs de placement («Investing & Emotions», BlackRock Investment Insight 2016).

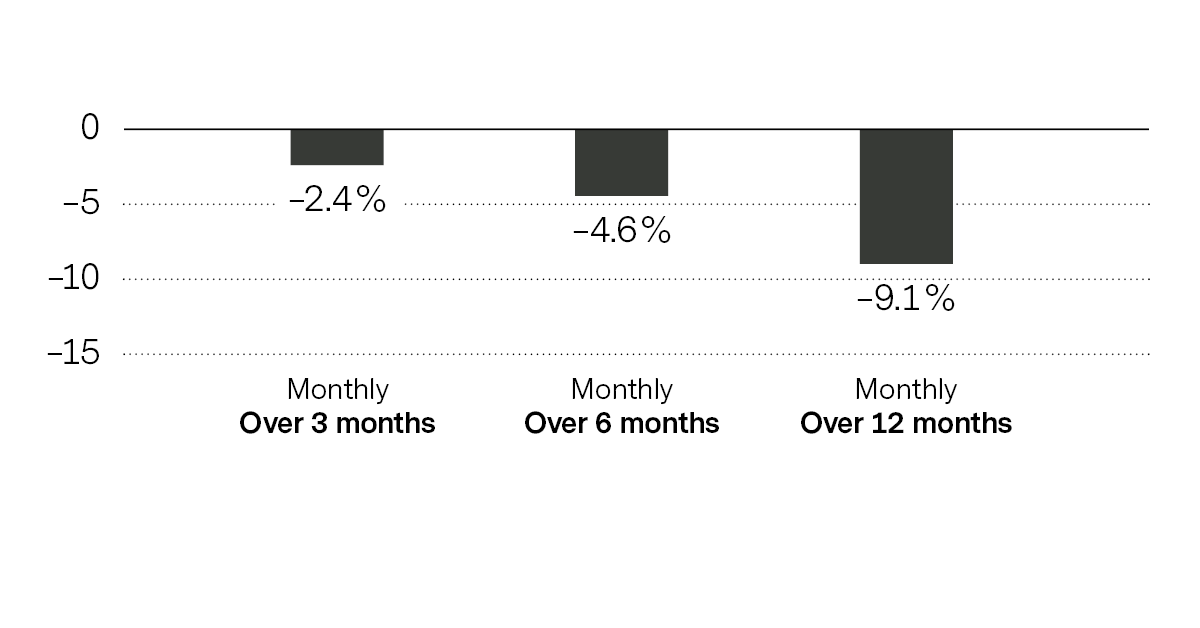

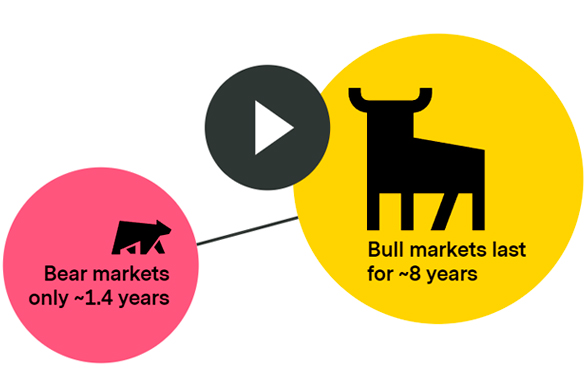

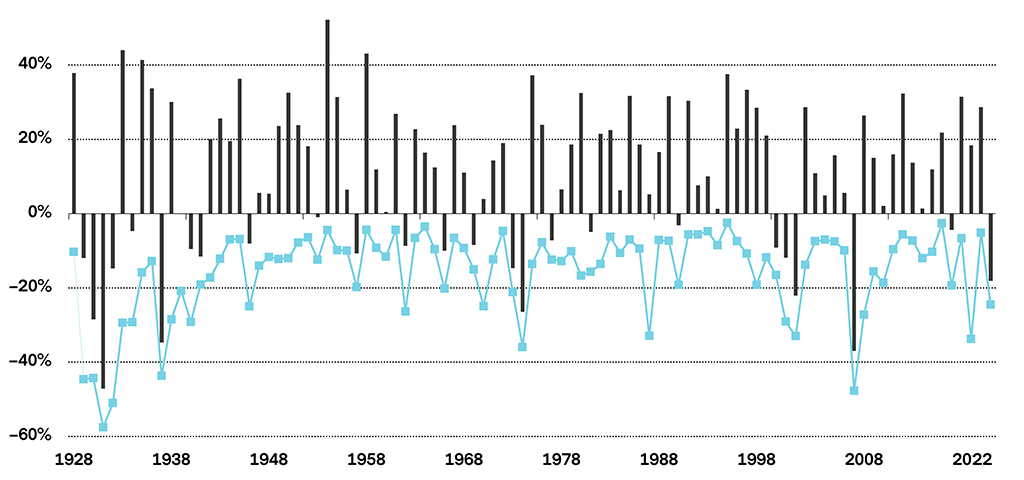

Ne craignez rien: les haussiers sont endurants, pas les baissiers

Source: Vontobel 2022.

Mettre en perspective

Malgré la tendance naturelle des investisseurs à garder un souvenir particulièrement vif des périodes baissières, celles-ci ont été peu nombreuses par le passé. Le graphique compare le nombre de jours de baisse des marchés avec celui des jours de hausse des marchés par occurrence, additionnés en nombre d’années moyen.

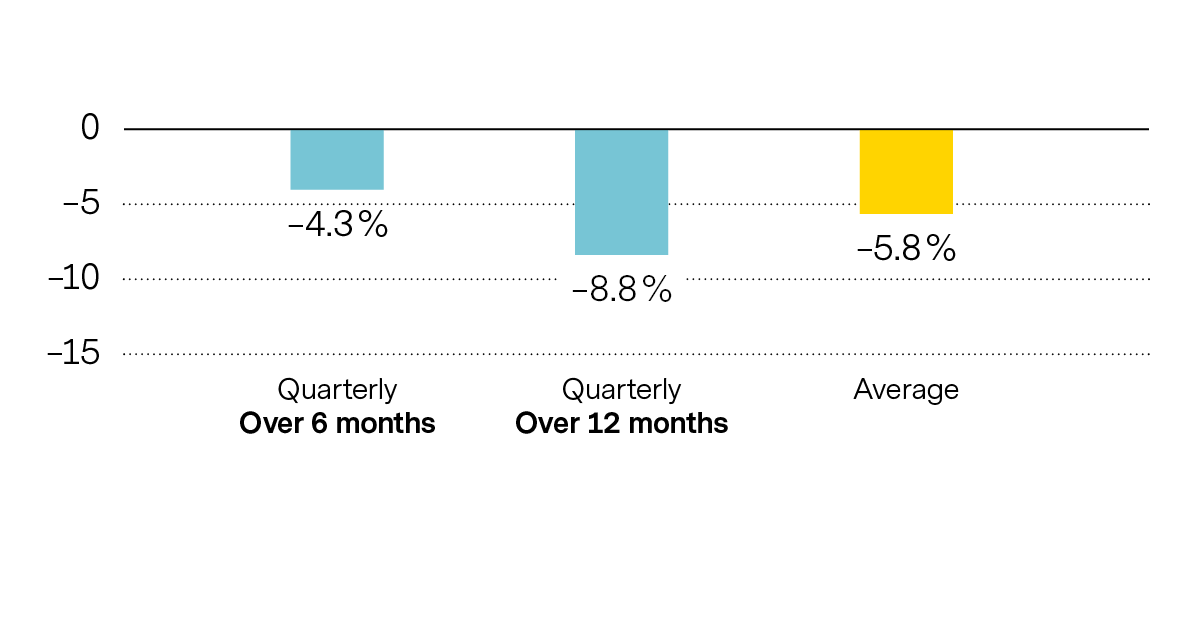

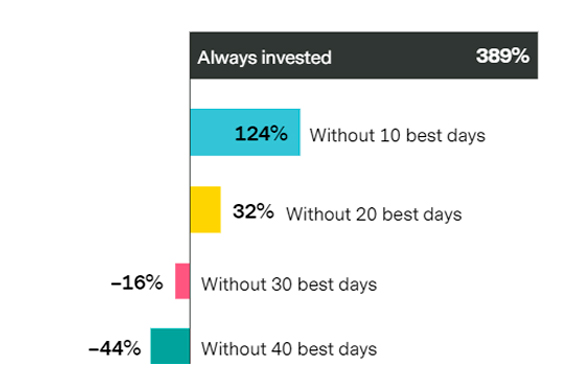

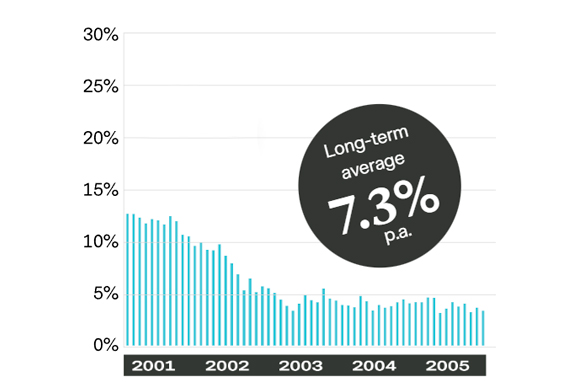

Laisser du temps au marché est le travail de l’investisseur à long terme

Un œil sur la performance totale des actions internationales entre 1999 et 2022 montre d’où vient le syndrome FOMO (fear of missing out, ou «la peur de rater quelque chose» en français) – et que rester investi peut être l’antidote à cette crainte.

Source: Bloomberg, sur la base de l’indice MSCI ACWI du 01.01.1999 au 31.12.2022, performance totale quotidienne (dividendes inclus), en termes bruts.

Remarque: la performance passée n’est pas un indicateur fiable de la performance actuelle ou future.

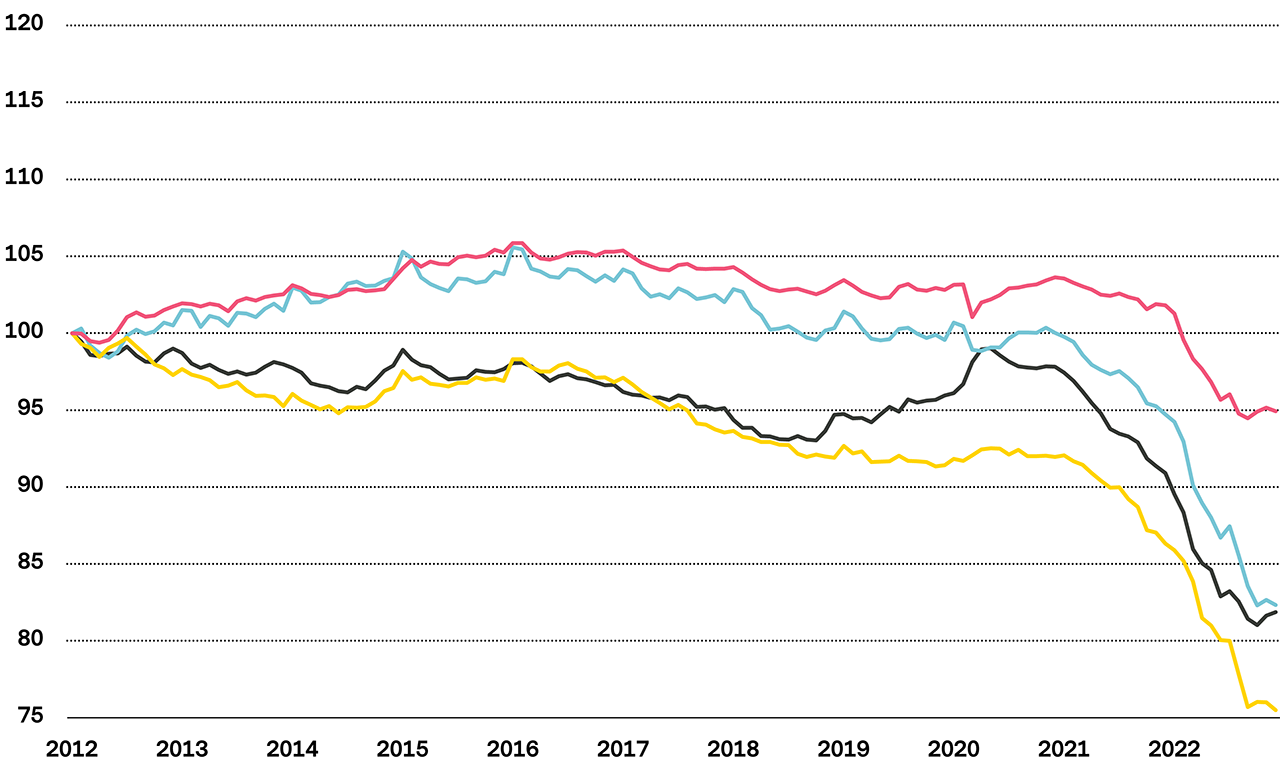

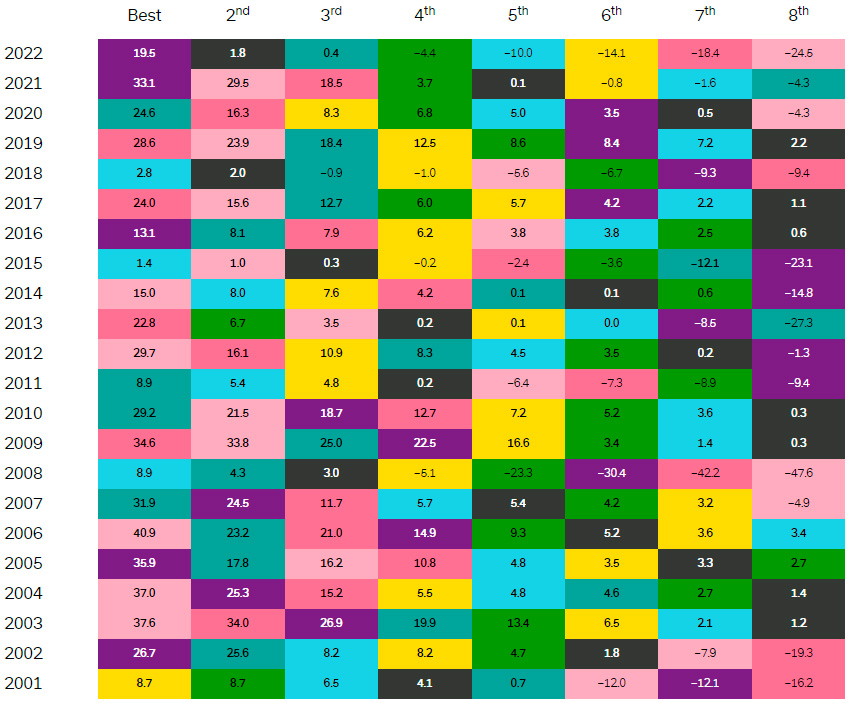

Mythe n° 4: La diversification est bonne pour la sécurité, mais pas pour les rendements

Prendre du recul: Performance d’un portefeuille équilibré depuis 1900

La performance est positive dans 97% des cas quelle que soit la période de 5 ans sur 122 ans.

122 ans de performance de portefeuille:

Source: Bloomberg, données financières mondiales indiquant les rendements de l’indice S&P 500 et des bons du Trésor US de 1900 à 2022, performance totale annuelle (dividendes inclus), en termes bruts.

Remarque: les données historiques ne garantissent pas une évolution identique dans le futur. Ne s’applique pas à toutes les régions et/à tous les styles d’investissement

Un portefeuille équilibré peut contenir 45% d’actions et 55% d’obligations d’État. Une période de détention de cinq ans et plus est le type de perspective à long terme que les investisseurs préfèrent.

Faisons un petit calcul: 97% du temps, un portefeuille équilibré avec un horizon de cinq ans ou plus enregistre une performance positive quelle que soit la période.

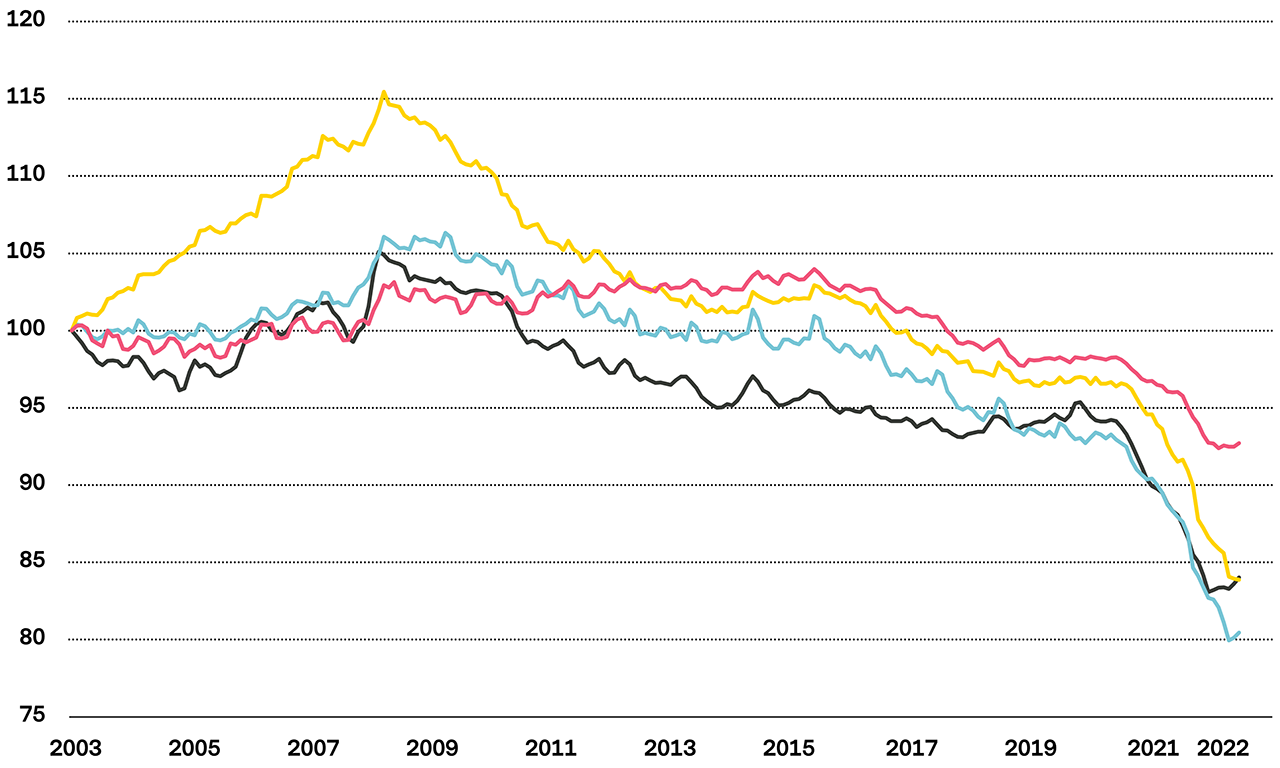

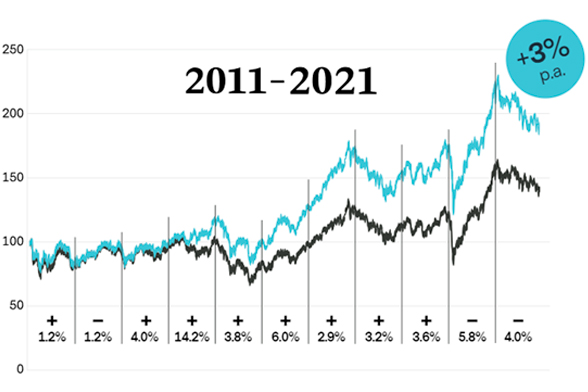

Mythe n° 5: La gestion passive est toujours la meilleure stratégie

Performance d’un fond activement géré vs. un indice

Source: Bloomberg, performance nette du Vontobel Fund mtx Sustainable Emerging Markets Leaders A (VGREMEI LX Equity) par rapport à l’indice MSCI Emerging Markets (MXEF) depuis le 16.07.2011 (date d’émission) jusqu’au 31.12.2021.

Remarque: tous les fonds activement gérés ne réussissent pas à surperformer un produit passif comparable reposant sur un indice. Selon le baromètre Actif/Passif 2021 de Morningstar, le taux de réussite des fonds actifs européens sur les dix années précédant juin 2021 a été inférieur à 25% dans près des deux tiers des catégories étudiées. La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Les données de performance n’incluent pas les frais et commissions pouvant être prélevés lors de l’émission et du rachat de parts de fonds. Les fluctuations de change peuvent entraîner une baisse ou une hausse de la performance du fond.

Publié le 24.05.2022 HAEC