Pilier 3a: une gestion active pour une prévoyance attractive

C’est bien connu: constituer un patrimoine ne suffit pas; dans l’idéal, celui-ci devrait être protégé contre l’inflation et si possible étoffé. Investir le capital dans des titres est un moyen d’y parvenir. Compte tenu des montants souvent élevés accumulés au fil des ans dans le pilier 3a, il est judicieux d’appliquer aussi ce principe à la prévoyance.

Pourquoi l’épargne en titres s’avère payante à long terme

Quelle est la meilleure solution en termes de rendement possible? Un investissement axé sur la sécurité, avec des intérêts de compte fixes ou un investissement en titres dépendant du marché?

Exemple de calcul dans le cadre de notre app solution d’investissement Volt 3a:

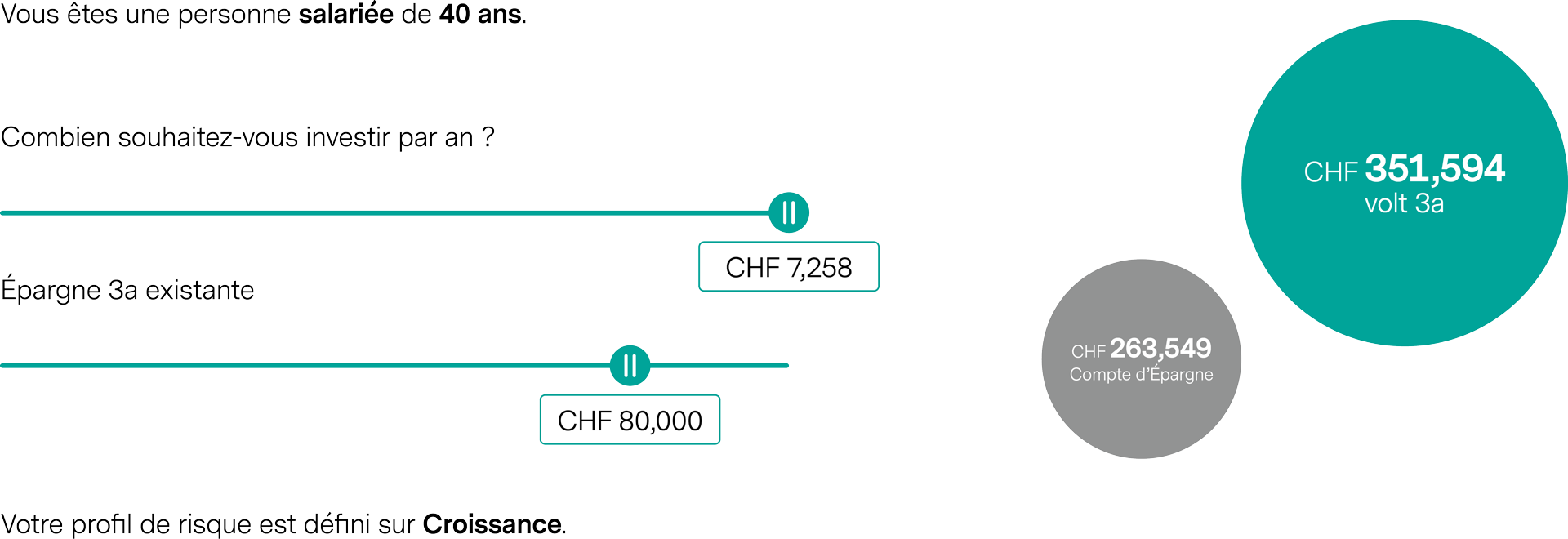

Supposons une durée d’activité restante de 25 ans, un capital de départ dans le pilier 3a de 80 000 CHF et un versement annuel de 7258 CHF.

D’après le modèle de calcul de Volt 3a , un dépôt de titres dans le pilier 3a avec une stratégie d’investissement «croissance» permettrait d’atteindre un patrimoine final attendu d’environ 352 000 CHF. En comparaison: sur un compte d’épargne, on obtiendrait environ 264 000 CHF sur la même durée.

L’investissement régulier du capital-épargne dans le cadre de votre stratégie d’investissement personnelle est donc un facteur de réussite déterminant dans l’épargne-prévoyance.

Publié le 10.06.2025 HAEC

À PROPOS DES L'AUTEURS

Afficher plus d'articles

Afficher plus d'articlesMichael Eugster

Senior Financial Planner

Afficher plus d'articles

Afficher plus d'articlesClaude Frosio

Head Tax Consulting