Point haut du cycle : des spéculations fondées ?

La récession induite par la pandémie de Covid-19 a été l’une des plus sévères de l’histoire, mais aussi l’une des plus brèves : elle n’a duré que deux mois aux Etats-Unis, par exemple. Grâce à l’intervention des banques centrales et des gouvernements, la reprise économique qui s’est ensuivie a été tout aussi spectaculaire, tout comme le rebond des actifs cycliques. Les actions mondiales ont ainsi vu leur valeur doubler depuis avril 2020. L’évolution rapide de la conjoncture peut être déconcertante et, plus les investisseurs sont en mesure de suivre le déroulement des cycles conjoncturels et d’en tirer les conclusions quant à leur positionnement, mieux cela vaut pour eux.

Au bureau, les discussions portent souvent sur le pic de la croissance ou de l’inflation et ses répercussions. Néanmoins, nous avons le sentiment que ce sujet n’a pas reçu jusqu’ici l’attention qu’il mérite, probablement en raison des effets de base considérables qui se traduisent par des taux de croissance incroyablement élevés, lesquels travestissent la réalité. Pour nous faire une idée plus précise de l’état « réel » de l’économie, nous avons recours à Wave, un outil exclusif de modélisation du cycle conjoncturel.

Présentation du modèle Wave et de son intérêt

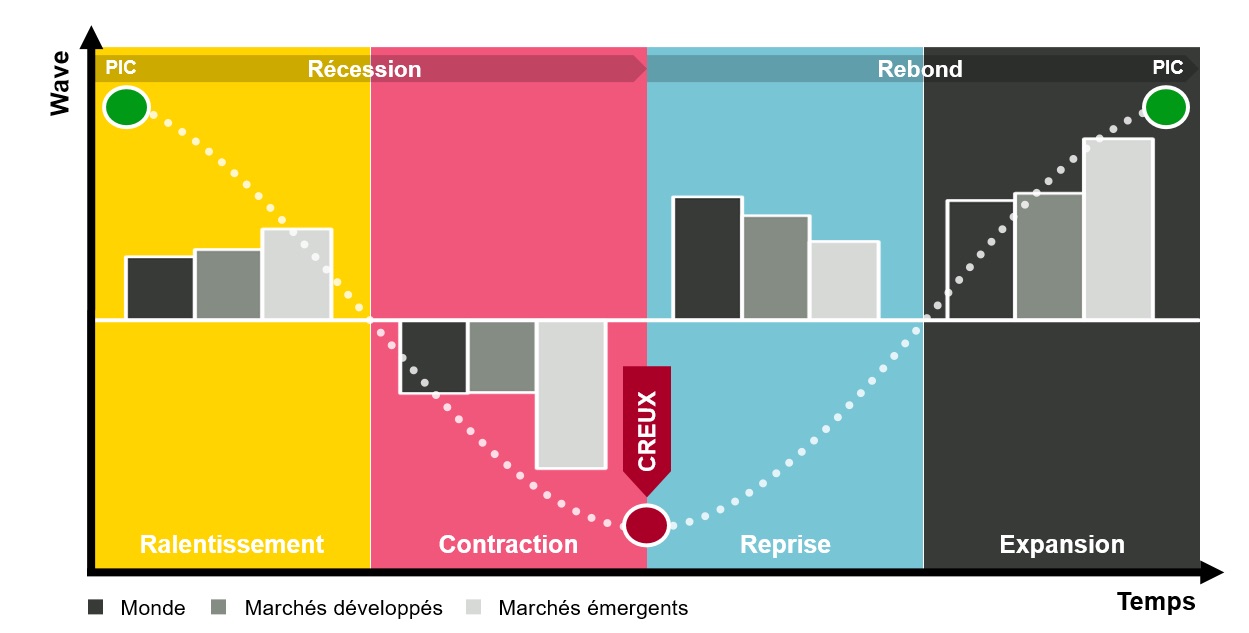

Le modèle Wave a recours au « big data » pour indiquer dans la phase du cycle conjoncturel dans laquelle l’économie se trouve : ralentissement, contraction, reprise ou expansion (cf. figure 1). A l’échelle mondiale, ce modèle traite actuellement plus de 1.000 séries de statistiques économiques pour 50 pays, qui remontent pour certaines aux années 1990. Deux facteurs permettent de faire la distinction entre les quatre phases : le pourcentage d’indicateurs économiques supérieurs à la tendance et la tendance de cet indicateur. Par exemple, un ralentissement est défini comme une phase dans laquelle plus de la moitié des indicateurs traités sont supérieurs à leurs tendances respectives tandis que le pourcentage est en diminution, un signe que l’économie est en perte de vitesse. Les investisseurs qui disposent d’un outil leur permettant d’observer les évolutions et d’anticiper les inflexions du cycle conjoncturel devraient être en mesure d’épargner à leurs portefeuilles de lourdes pertes lorsque les marchés actions dévissent, par exemple.

Figure 1 : Les quatre phases du cycle conjoncturel dans le modèle Wave

Source : Vontobel

Premiers signes de ralentissement en Chine

Après une phase d’expansion économique impressionnante qui s’est traduite par des taux de croissance à deux chiffres dans de nombreux pays émergents ainsi que dans le monde développé au premier semestre 2021, le modèle Wave a commencé à signaler un fléchissement de la dynamique économique. Parmi les 50 pays couverts, la Chine a été le premier à montrer des signes de ralentissement économique en février 2021, ce qui a évidemment pesé sur l’Asie dans son ensemble (cf. figure 2). Toutefois, il convient de noter que, grâce à leur gestion efficace de la crise sanitaire, la Chine et d’autres pays asiatiques ont enregistré une reprise nettement plus rapide que le reste du monde. La forte demande mondiale de produits technologiques fabriqués en Chine, à Taïwan ou en Corée du Sud pendant la pandémie est un autre facteur qui explique les belles performances des économies asiatiques. Par conséquent, le ralentissement actuel dans cette région du monde peut également être considéré comme naturel.

Un resserrement monétaire guère payant en Amérique latine

Etant donné que la Chine a tiré la reprise économique mondiale en 2020, elle était déjà en mesure de normaliser sa politique monétaire l’an dernier et de se focaliser sur ses priorités politiques à plus long terme, comme le désendettement de son économie et la qualité de la croissance. Pékin a ainsi réduit l’ampleur de son soutien budgétaire et monétaire, ce qui a pesé sur notre modèle Wave. Contrairement à la Chine, qui a amorcé la normalisation de sa politique en position de force, plusieurs autres économies émergentes (notamment d’Amérique latine et d’Europe de l’Est) ont été obligées indirectement de resserrer leur politique monétaire.

La brusque hausse des rendements américains au printemps dernier, alimentée par des anticipations d’augmentation de l’inflation aux Etats-Unis et par la crainte d’une posture moins conciliante de la Réserve fédérale américaine, n’était pas sans rappeler l’épisode du « taper tantrum » en 2013. A l’époque, il avait suffi que la Fed laisse entrevoir un resserrement de sa politique monétaire pour que les rendements du Trésor américain se mettent à flamber et les marchés financiers à dévisser, notamment dans les économies émergentes. Heureusement, la plupart de ces pays présentent aujourd’hui des fondamentaux bien meilleurs. Malgré tout, les marchés obligataires plus vulnérables d’Amérique latine ont été durement touchés en raison de leur différentiel de taux d’intérêt historiquement bas par rapport aux Etats-Unis. Pour stabiliser leur monnaie, les banques centrales de certains pays comme le Brésil ont été parmi les premières à resserrer leur politique il y a six mois. Les avantages qu’elles en ont tirés en termes de solidité financière et de flexibilité monétaire sont aujourd’hui sur le point d’être contrebalancés par un fléchissement de la dynamique de croissance.

Le point haut du cycle est passé dans les pays émergents comme dans les pays développés

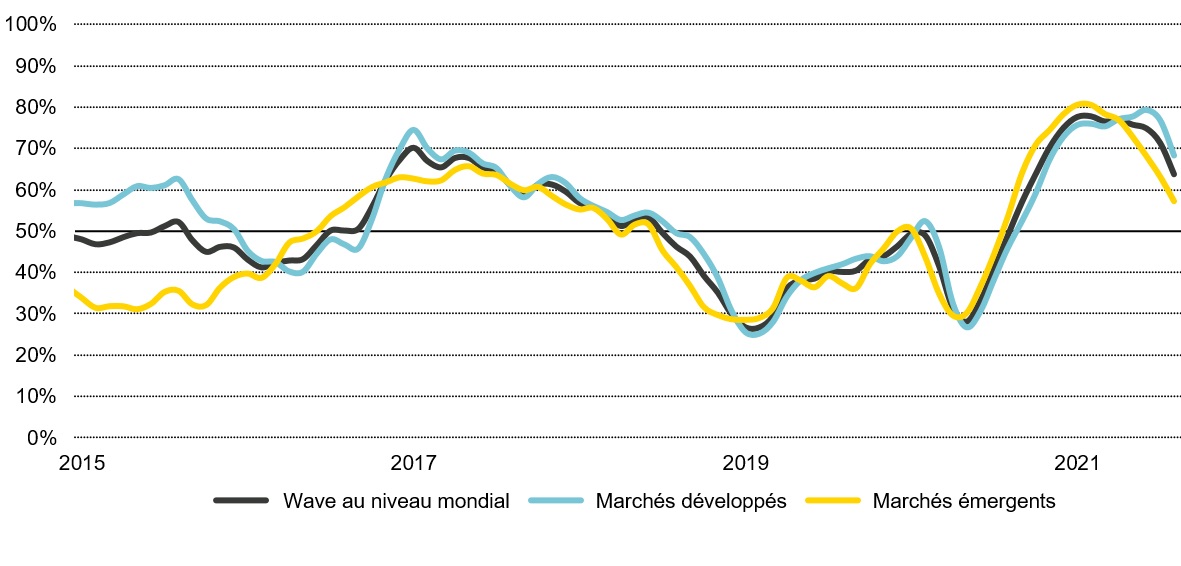

L’Asie a été le fer de lance de la reprise économique mondiale en 2020 grâce aux mesures décisives prises face à la crise sanitaire. Toutefois, ces derniers temps, les pays industrialisés se sont affirmés comme les moteurs de l’économie mondiale grâce à des campagnes de vaccination menées tambour battant. Si le pic de croissance dans le monde émergent est clairement passé, c’est peut-être aussi le cas depuis peu dans les économies développées (cf. figure 2). Cette intuition est confirmée par notre modèle Wave : en août, un peu plus de la moitié des 50 pays couverts a enregistré une décélération mais ces pays représentent 90% du PIB mondial.

Figure 2 : Le pic de croissance de l’économie mondiale est passé

Source : Vescore Application Cloud, Vontobel

A ce stade, il convient de noter que le ralentissement en Chine, par exemple, n’empêchera pas le pays d’enregistrer une forte croissance de son PIB réel en 2021 (nous tablons sur un taux de 8,2%). Cela dit, le fléchissement de la dynamique sera ressenti plus tard, c’est pourquoi nous prévoyons que la croissance en Chine ralentira autour pour s’établir aux alentours de 6% l’an prochain.

Un pic d’inflation éphémère

Même si notre modèle Wave a été conçu pour anticiper l’état le plus probable du cycle conjoncturel à brève échéance, il peut également éclairer le débat sur le caractère transitoire ou permanent du regain d’inflation. Si l’on fait abstraction des effets de base qui faussent les comparaisons de prix, nous observons des signaux fondamentaux qui suggèrent que l’inflation est assez éphémère. En examinant de plus près les indicateurs du modèle Wave, il apparaît que la plupart des 150 paramètres traités en lien avec le marché du travail n’ont pas encore atteint des niveaux synonymes de plein-emploi. Un tel cas de figure poserait un risque nettement plus élevé de tensions inflationnistes alimentées par les augmentations de salaires.

Le canal du crédit bancaire ne suggère pas non plus l’existence de tensions inflationnistes. L’argent créé par les banques centrales depuis la crise financière mondiale s’est retrouvé en bonne partie sur les marchés financiers, au lieu de parvenir jusqu’à l’économie réelle sous forme de prêts, par exemple. De plus, un an après la crise induite par la pandémie de coronavirus, les taux d’épargne sont encore nettement supérieurs à leur niveau antérieur dans de nombreux pays, ce qui freine quelque peu le rebond de la consommation des ménages. Cependant, notre modèle Wave suggère que l’inflation n’est guère susceptible de refluer vers son niveau de 2019 cette année ou l’an prochain, en raison de problèmes persistants du côté de l’offre tels que la pénurie de conteneurs et de semi-conducteurs. En outre, la résorption progressive du sous-emploi pourrait se traduire ultérieurement par des augmentations de salaires. Le risque de dérapage inflationniste est de nature plus structurelle. Il réside notamment dans les répercussions des mesures de développement durable (instauration de taxes carbone, par exemple) sur les processus de production.

Quelles sont les implications d’un ralentissement mondial pour les investisseurs ?

Alors que notre modèle Wave indique un ralentissement mondial, la grande question est évidemment de savoir quelles en seront les répercussions sur les cours des actifs. Notre analyse de 13 ralentissements économiques depuis le début des années 1990 montre que les actifs cycliques tels que les actions (cf. figure 1) ou les matières premières ont tendance à bien se comporter dans un tel environnement. Ce fut notamment le cas dans le sillage de la crise financière mondiale de 2007/2008. La principale explication à cela est que depuis 2009, les politiques monétaires et, plus récemment, les politiques budgétaires sont plus laxistes et les cycles de resserrement moins marqués.

Il convient toutefois de tempérer quelque peu les attentes des investisseurs. Notre analyse révèle en effet également que les rendements sont généralement plus faibles en période de ralentissement que lors des phases de reprise et d’expansion. Les taux de croissance économique à deux chiffres observés dans de nombreux pays émergents ainsi que dans le monde développé au premier semestre 2021 ont occulté le fait que de nombreuses économies sont en perte de vitesse, ce qui est plus important pour les investisseurs qui cherchent à garder une longueur d’avance sur le marché. La volatilité est généralement plus marquée en période de ralentissement économique, ce qui exige une approche d’investissement plus active et plus opportuniste car les replis des marchés créent des opportunités d’achat.

La promesse de rendement des actions toujours valable

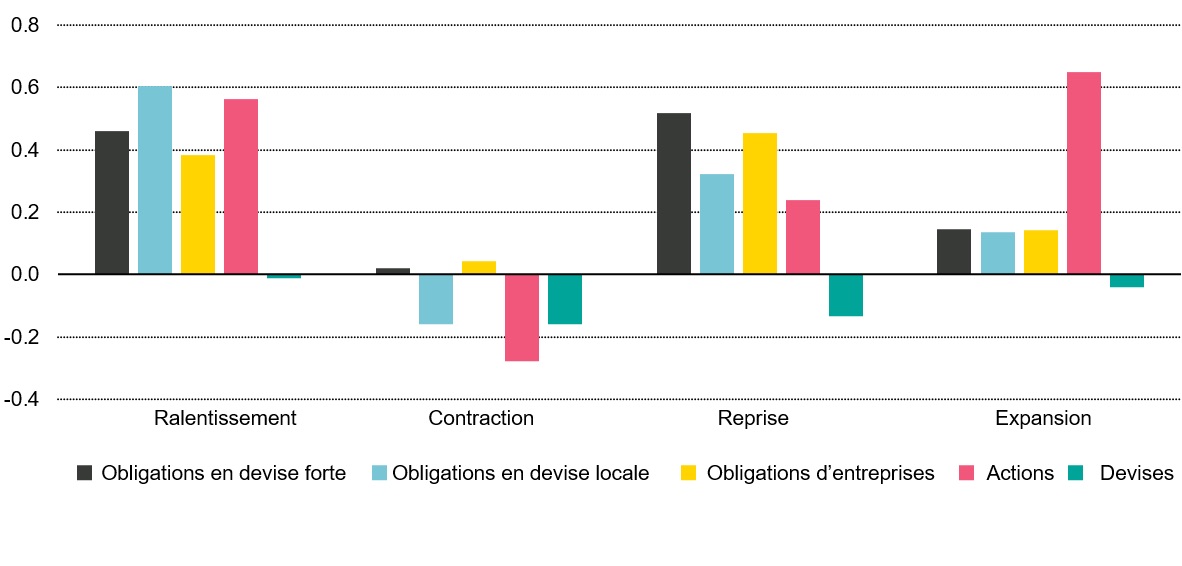

En examinant de plus près les classes d’actifs des marchés émergents, il apparaît qu’elles se sont toutes bien comportées lors des précédents ralentissements. Les actions ont signé la meilleure performance (cf. figure 3), ce qui peut sembler surprenant au premier abord. Cela tient notamment à deux facteurs : premièrement, les taux de croissance extrêmement élevés durant les années 2000 sur fond de marché haussier des matières premières et d’accélération de la mondialisation – la Chine a intégré l’Organisation mondiale du commerce en décembre 2001 – ont eu des répercussions favorables sur le commerce international et la performance des actions. Dans les années 2010, le fléchissement des taux de croissance économique a été compensé par une politique monétaire extrêmement conciliante à l’échelle mondiale, qui a remis à flot quasiment tous les bateaux. Deuxièmement, la performance des actions émergentes demeure étroitement corrélée aux cours des matières premières. Ces dernières étant une classe d’actifs de fin de cycle, elles ont tendance à signer une belle performance au cours de la phase de ralentissement, sachant que les économies émergentes en sont les principales bénéficiaires.

Les obligations en devise forte et celles en devise locale, ainsi que les obligations d’entreprises affichent également un bel historique de performance en période de ralentissement, les rendements mondiaux ayant généralement déjà amorcé une décrue à ce moment-là, permettant ainsi d’engranger des plus-values sur les obligations. Les devises émergentes font l’objet d’une pression vendeuse depuis 2010, car les économies correspondantes sont restées à la traîne et les investisseurs se sont détournés de certains pays comme le Brésil, qu’ils appréciaient beaucoup jusque-là. De plus, le regain d’inflation dans les pays émergents pèse sur leurs monnaies dès lors qu’il s’agit d’un signe de perte de compétitivité par rapport aux pays développés.

Figure 3 : Les actifs des marchés émergents se comportent généralement bien lors d’un ralentissement

Source : Refinitiv Datastream, Vontobel. Past performance is not indicative of future results.

L’amorce de décrue n’est pas une si mauvaise chose

Pour conclure, le pic de croissance est derrière nous et il en ira probablement bientôt de même avec l’inflation. La décélération de la croissance une fois passé le point haut du cycle économique ne constitue pas une évolution aussi défavorable qu’il y paraît car les rendements sont en règle générale encore positifs, bien que plus modestes qu’en phase de reprise. La volatilité est en train de s’accentuer à l’approche d’une normalisation de la politique monétaire aux Etats-Unis, ce qui appelle une approche d’investissement plus active et plus opportuniste.

1. Lire l’article de Vontobel intitulé « The Vescore Wave – a superior business-cycle model »

2. Nous avons réduit l’échantillon de cette analyse pour prendre en compte uniquement les ralentissements intervenus entre 2002 et juin 2021 afin de faciliter la comparaison des performances des différentes classes d’actifs des marchés émergents dès lors que l’indice de référence des obligations en devise locale n’est disponible que depuis décembre 2002.

Wealth Management – gestion active de votre fortune

Vous nous confiez la gestion de votre fortune et profitez de nos compétences étendues en matière de placement.

Vontobel Volt® - votre app pour les investissements thématiques

Sélectionnez jusqu'à 14 megatrends en fonction de vos convictions et profitez de notre expertise de plus de 90 ans en matière d'investissement – pour une gestion active et à risques contrôlés par nos experts.

derinet – pour vous accompagner dans le monde des produits structurés

derinet vous aidera à trouver votre chemin dans le monde des produits structurés. Découvrez notre gamme complète de produits.

Publié le 14.09.2021 HAEC