Cinque miti sugli investimenti sfatati

Mito n. 1: I contanti sono sicuri

In realtà, accumulare denaro implica una svalutazione dovuta all’inflazione. Si può comprare molto meno per il proprio denaro.

Fonte: Vontobel 2022.

Mito n. 2: Si deve attendere il momento giusto per investire

In realtà, gli effetti dell’interesse composto possono fare la differenza per gli investimenti

Fonte: Vontobel 2022; solo a scopo illustrativo.

Quattro modi di investire 100 USD in vent’anni: Gli investitori che entrano con l’intero importo sul mercato ottengono migliori effetti composti a lungo termine rispetto agli investitori che scaglionano lo stesso importo nel tempo. Illustrazione basata su un rendimento stimato del 10% annuo.

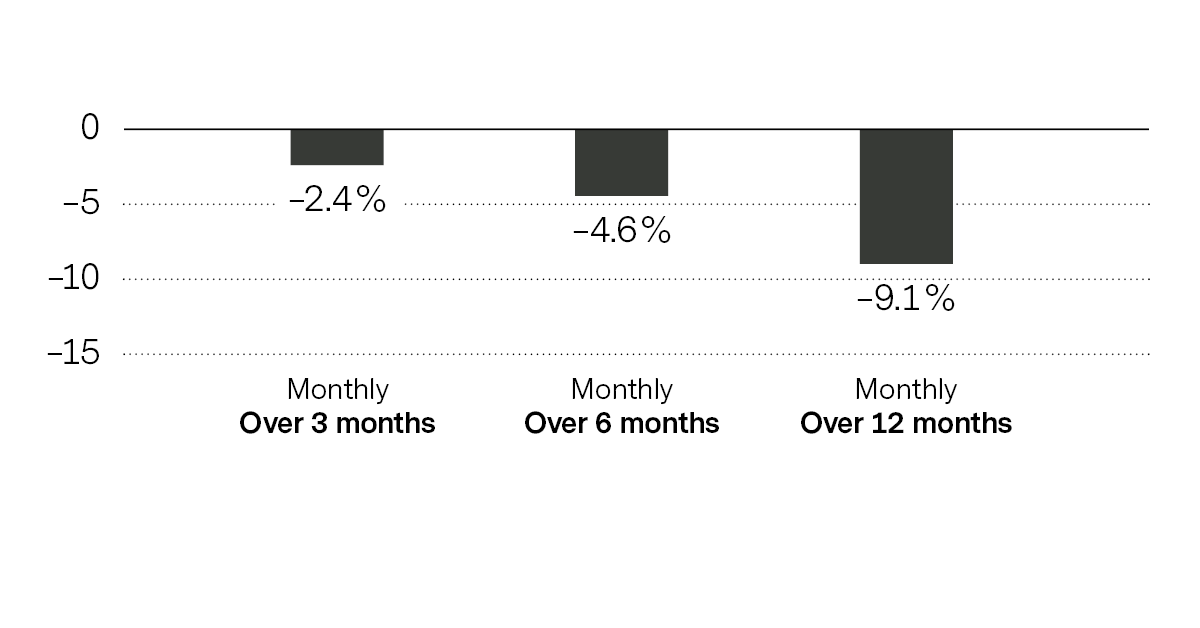

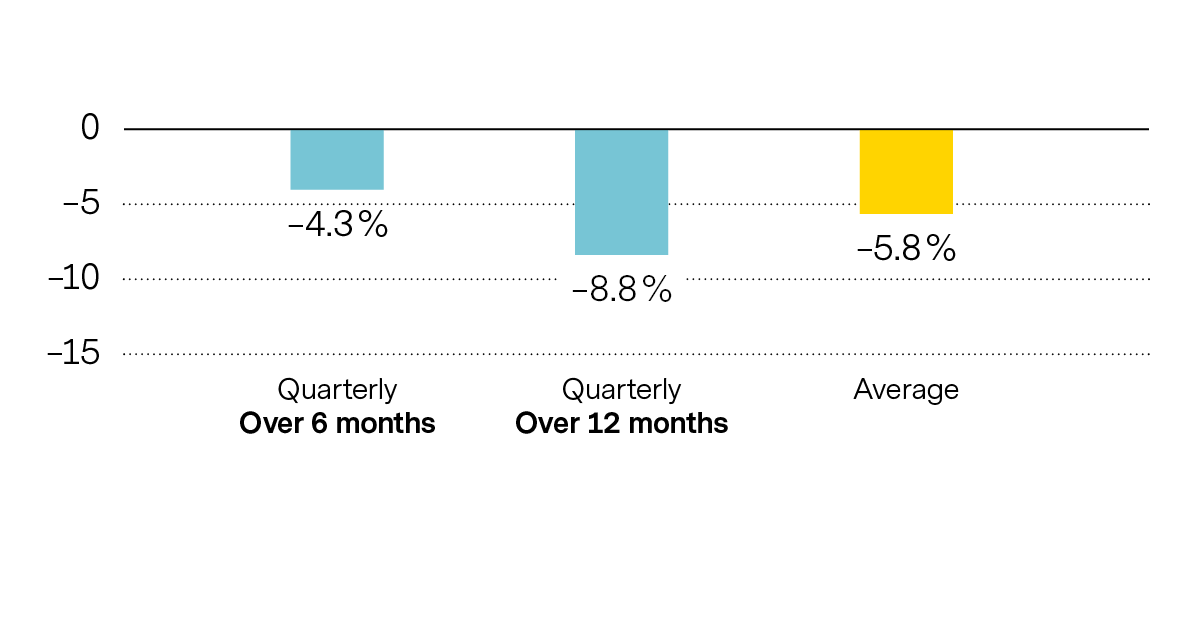

Mito n. 3: Il timing è l’unica fonte di rendimento

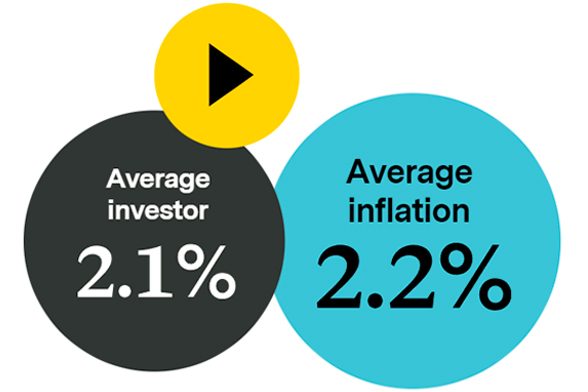

Cosa mostra la storia agli investitori?

L’investitore medio non raggiunge l’obiettivo di preservare efficacemente il proprio patrimonio.

Fonte: Inflazione basata sull’indice dei prezzi al consumo (CPI) degli Stati Uniti; investitore medio rappresentato dal rendimento medio dell’investitore dell’asset allocation di Dalbar, che utilizza il netto delle vendite, dei rimborsi e degli scambi medi di fondi comuni di investimento ogni mese (“Investing & Emotions”, BlackRock Investment Insight 2016).

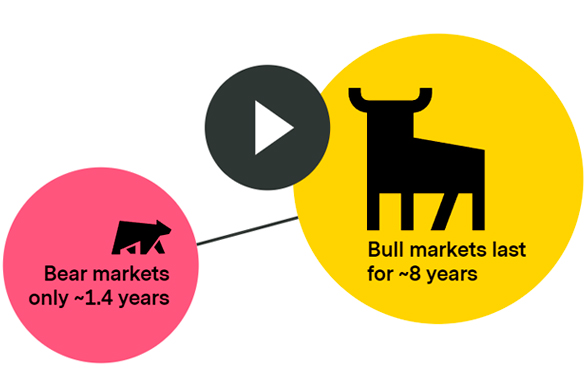

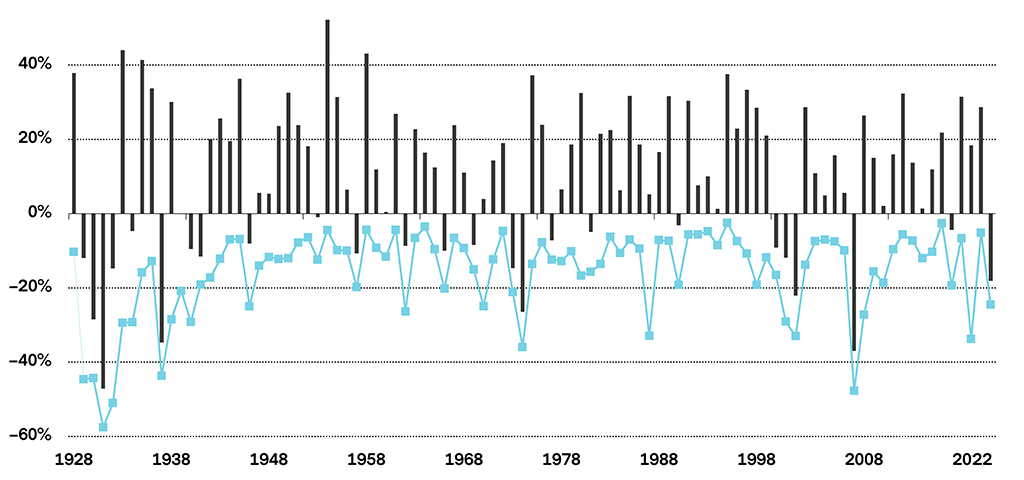

Niente paura: le fasi rialziste hanno resistenza, le fasi ribassiste no

Fonte: Vontobel 2022.

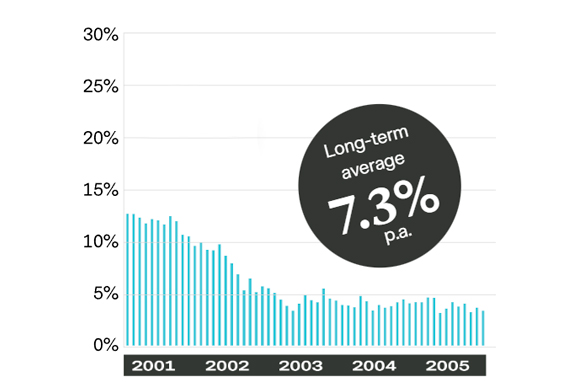

Ciò che conta nel mercato ribassista è la prospettiva

Sebbene gli investitori tendano a ricordare molto più vividamente un mercato ribassista, in passato sono stati pochi i periodi di trading che si sono rivelati tali. Il grafico confronta il numero di giorni di mercato ribassista con il numero di giorni di mercato rialzista per evento, sommati come media degli anni.

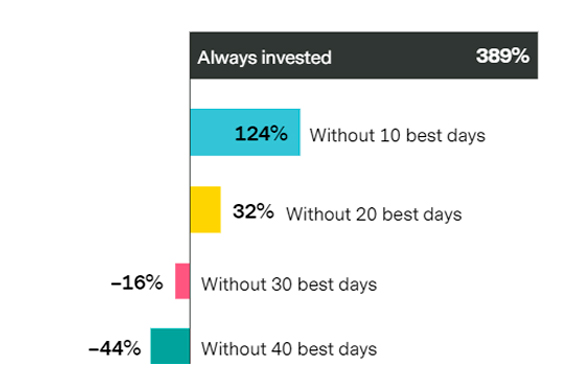

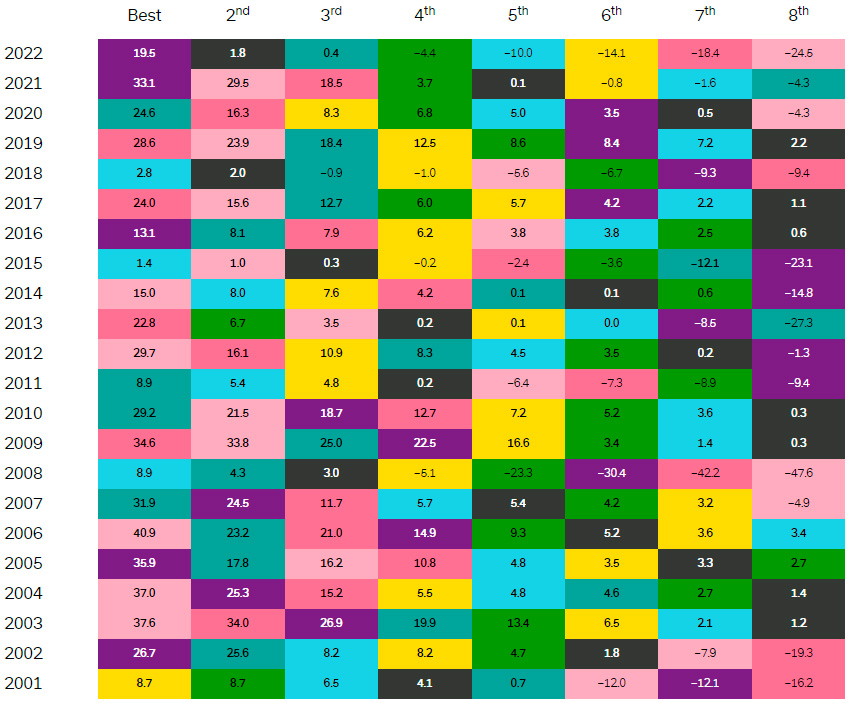

A lungo termine, il segreto dell’investitore è la perseveranza

Uno sguardo ai rendimenti totali delle azioni globali tra il 1999 e il 2022 mostra l’origine della “paura di essere esclusi” (FOMO, o Fear of missing out) e conferma che rimanere investiti può essere un antidoto efficace.

Fonte: Bloomberg, sulla base dell’indice MSCI ACWI dal 01.01.1999 al 31.12.2022, rendimenti totali giornalieri (compresi i dividendi), lordi.

Nota: I risultati ottenuti nel passato non sono un indicatore affidabile dei risultati attuali o futuri.

Mito n. 4: La diversificazione fornisce sicurezza, non rendimenti

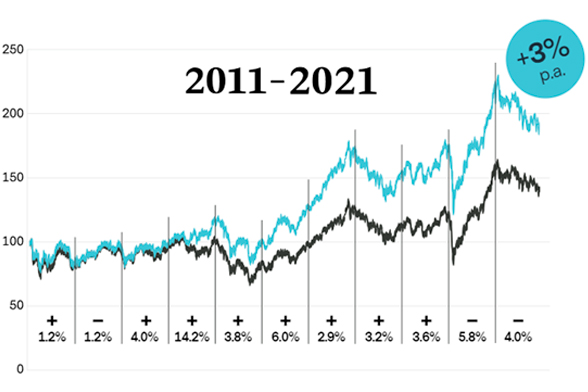

Performance di un portafoglio bilanciato dal 1900

Un portafoglio bilanciato è positivo nel 97% dei casi in qualsiasi periodo di 5 anni sull’arco di 122 anni.

122 anni di performance del portafoglio:

Fonte: Bloomberg, Global Financial Data dei rendimenti dell'indice S&P 500 e delle obbligazioni governative USA dal 1900 al 2022, rendimenti totali annuali (compresi i dividendi), lordi. Nota: I dati storici non garantiscono lo stesso andamento degli eventi in futuro. Non applicabile a tutte le regioni e/o a tutti gli stili di investimento.

Ipotizziamo un portafoglio bilanciato con il 45% di azioni e il 55% di titoli di Stato. Generalmente, gli investitori tendono a preferire un periodo di investimento di cinque anni.

Ora, facciamo due conti: Nel 97% dei casi, un portafoglio bilanciato con un orizzonte temporale di cinque anni o più in un dato periodo finisce in territorio positivo.

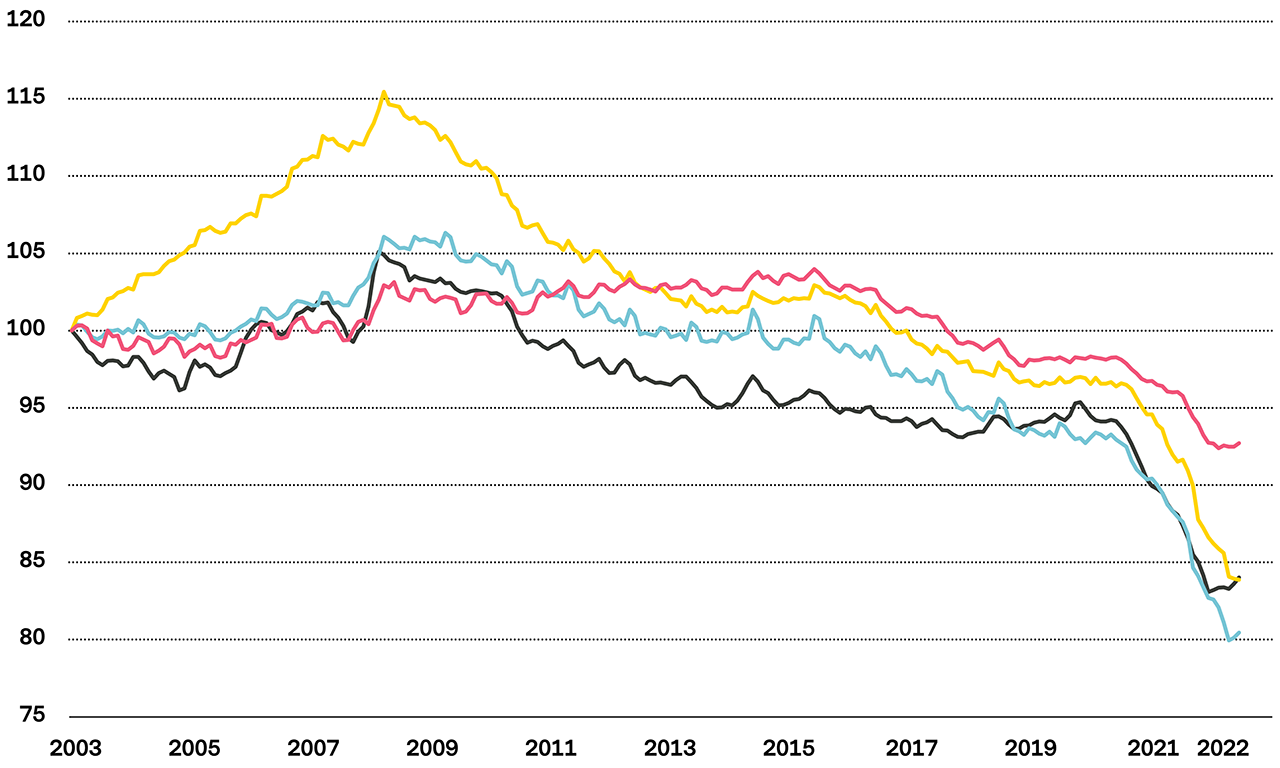

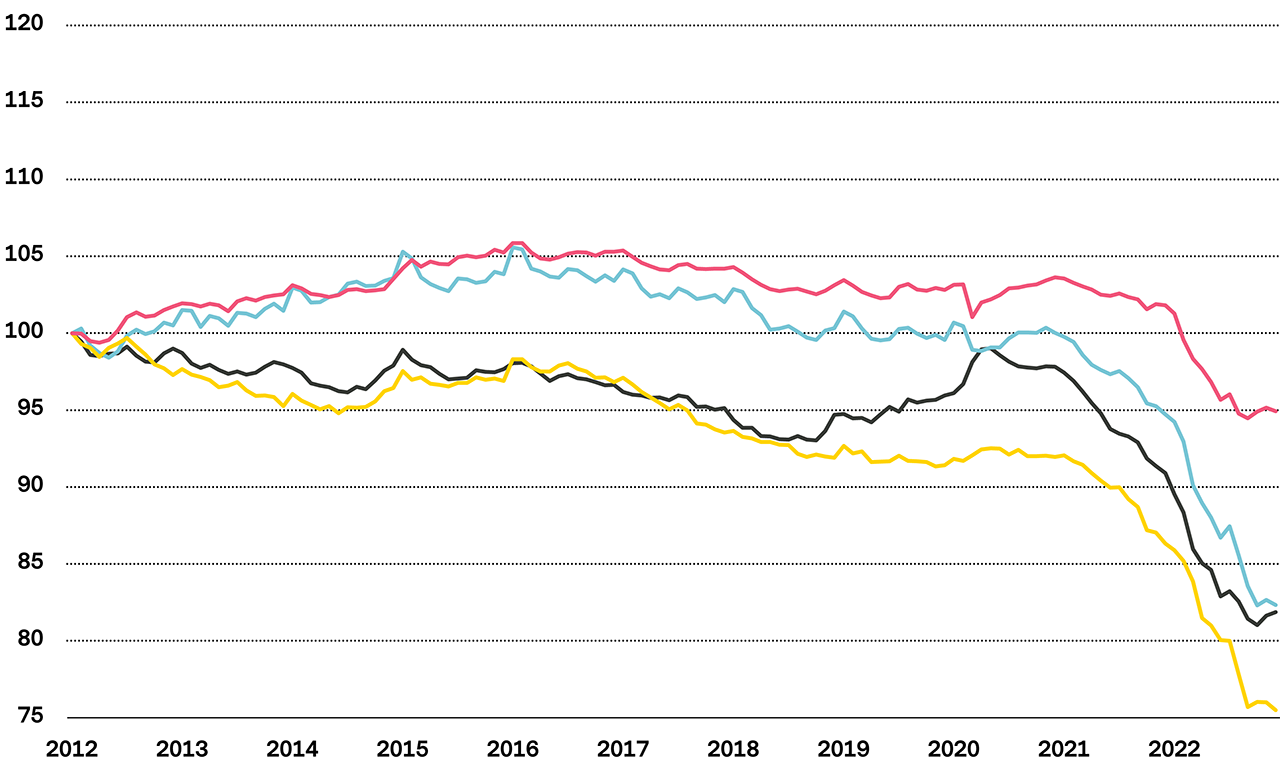

Mito n. 5: La gestione passiva è sempre la scelta migliore

Rendimenti di un fondo a gestione attiva rispetto a un indice

Fonte: Bloomberg; rendimenti netti di Vontobel Fund mtx Sustainable Emerging Markets Leaders A (VGREMEI LX Equity) rispetto all’indice MSCI Emerging Markets (MXEF) dal 16.07.2011, data di lancio del fondo, al 31.12.2021.

Nota: Non tutti i fondi a gestione attiva riescono a battere un prodotto passivo comparabile basato su un indice. Secondo il Barometro europeo dei fondi attivi/passivi 2021 di Morningstar, i tassi di successo dei fondi attivi nei dieci anni fino a giugno 2021 sono stati inferiori al 25% in quasi due terzi delle categorie analizzate. I risultati ottenuti nel passato non sono un indicatore affidabile dei risultati attuali o futuri. I dati sulla performance non tengono conto delle commissioni e dei costi addebitati al momento dell’emissione e del rimborso delle azioni del fondo, ove applicabili. Il rendimento del fondo può diminuire o aumentare a causa delle variazioni dei tassi di cambio tra le valute.

Pubblicato il 21.05.2022 CEST