Pilastro 3a: gestione attiva per una previdenza interessante

È noto che accumulare patrimonio non basta: idealmente, esso dovrebbe essere protetto dall’inflazione e, se possibile, aumentato. Un modo per realizzare questo obiettivo è investire il capitale in titoli. Considerando che nel corso degli anni si accumulano spesso somme considerevoli nel pilastro 3a, è ragionevole applicare questo principio anche alla previdenza.

Perché investire in titoli conviene nel lungo periodo

Quale opzione offre un rendimento potenziale più interessante? Un investimento a tasso fisso orientato alla sicurezza o un investimento in titoli legato all’andamento del mercato?

Un esempio tratto dalla nostra soluzione di investimento via app Volt 3a:

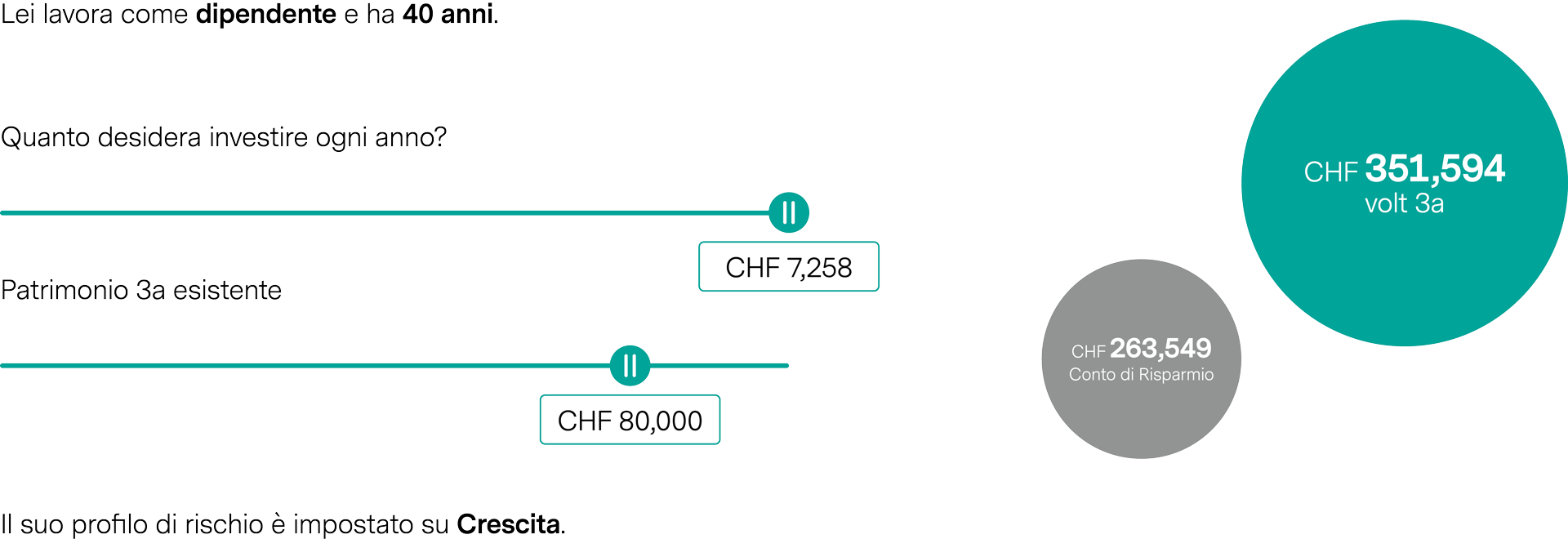

Ipotizziamo un orizzonte lavorativo residuo di 25 anni, un capitale iniziale nel pilastro 3a pari a CHF 80’000 e un versamento annuale di CHF 7’258.

Secondo il modello di calcolo di Volt 3a, un deposito in titoli 3a con strategia d’investimento « Crescita » raggiungerebbe un patrimonio finale atteso di circa CHF 352’000. In confronto, il conto di risparmio raggiungerebbe circa CHF 264’000 nello stesso periodo.

Investire regolarmente il proprio capitale secondo una strategia d’investimento personalizzata è quindi un fattore decisivo per la previdenza.

Pubblicato il 10.06.2025 CEST

SULL'AUTORE

Mostra altri articoli

Mostra altri articoliMichael Eugster

Senior Financial Planner

Mostra altri articoli

Mostra altri articoliClaude Frosio

Head Tax Consulting