Was wissen Sie über Ihre Säule 3a?

Antworten auf die wichtigsten und häufigsten 3a-Fragen

Die private Vorsorge wird in der Schweiz immer wichtiger. Umso mehr kann es sich lohnen, wenn Sie jährlich den Maximalbetrag in die Säule 3a einzahlen. Eine grosse Rolle spielt aber auch, ob Sie Ihre Vorsorge anlegen und wie Sie die Säule 3a später beziehen möchten. Je früher und umfassender Sie Ihre Vorsorge planen, desto mehr Möglichkeiten haben Sie.

Die Altersvorsorge ist in der Schweiz ein wichtiges Thema. Viele Personen sind auf die Säule 3a (private Vorsorge) angewiesen, um den gewohnten Lebensstandard nach der Pensionierung erhalten zu können. Doch wie funktioniert sie und wie schöpft man ihre Vorteile am besten aus? Erfahren Sie die Grundlagen aus erster Hand von unseren Finanzplanern.

Wer kann in die Säule 3a einzahlen?

Grundsätzlich können alle in die Säule 3a einzahlen, die ein AHV-pflichtiges Erwerbseinkommen erzielen. Also zum Beispiel:

- Angestellte,

- Selbstständige,

- Personen, die Arbeitslosenleistungen beziehen,

- Grenzgängerinnen und Grenzgänger,

- aber auch Personen aus dem Ausland mit Wohnsitz in der Schweiz.

Einzahlen können Sie ab 18 Jahren und bis zum Rentenalter – oder sogar noch bis zu fünf Jahre über Letzteres hinaus, falls Sie nach der Pensionierung weiterarbeiten.

Nicht in die Säule 3a einzahlen können Personen, die von Mieten, Zinsen oder Dividenden leben.

Was ist der Vorteil von 3a-Einzahlungen?

Wer in die Säule 3a einzahlt, kann Steuern sparen – je nach Wohnort und Einkommen manchmal mehr als 40 Prozent des einbezahlten Betrags. Denn alle Ihre Einzahlungen bis zum Maximalbetrag lassen sich von Ihrem steuerbaren Einkommen abziehen.

Wie hoch ist der Säule 3a Maximalbetrag?

Seit dem 1. Januar 2025 gelten für Einzahlungen in die Säule 3a folgende Beträge:

- auf CHF 7’258 , wenn Sie einer Pensionskasse angeschlossen sind

- auf CHF 36’288 für Personen ohne Pensionskasse (zum Beispiel Selbstständige mit einer Einzelfirma), maximal aber 20 Prozent des Erwerbseinkommens

Wertschriften in der Säule 3a: ja oder nein?

In der 3a-Vorsorge können Sie zwischen einer gewöhnlichen Kontolösung und Fonds mit verschiedenen Aktienanteilen (bis zu 100 Prozent) wählen. Grundsätzlich gilt: Bei einem langen Anlagehorizont versprechen Wertschriften eine höhere Rendite – bei natürlich ebenfalls höherem Risiko.

Am besten, Sie betrachten die Säule 3a nicht isoliert, sondern im Gesamtkontext Ihrer Portfolios, also zusammen mit Ihrem freien Vermögen, das Sie ebenfalls zur Kapitalbildung nutzen können. Ein Beispiel:

- Halten Sie Aktien im freien Vermögen, sind allfällige Kapitalgewinne (Kursgewinne) steuerfrei.

- Halten Sie Aktien im 3a-Portfolio, sind die Kapitalgewinne ebenfalls steuerfrei. Sobald Sie sich Ihr 3a-Portfolio auszahlen lassen, werden auf den investierten Betrag und den Gewinn Kapitalleistungssteuern fällig.

- Darum kann es sich lohnen, Renditeziele dort zu verfolgen, wo die Steuern weniger ins Gewicht fallen, nämlich im freien Vermögen. Um dieses Risikoplus auszugleichen, platzieren Sie renditeschwächere Anlageklassen wie etwa Anleihen (Obligationen) in der Vorsorge.

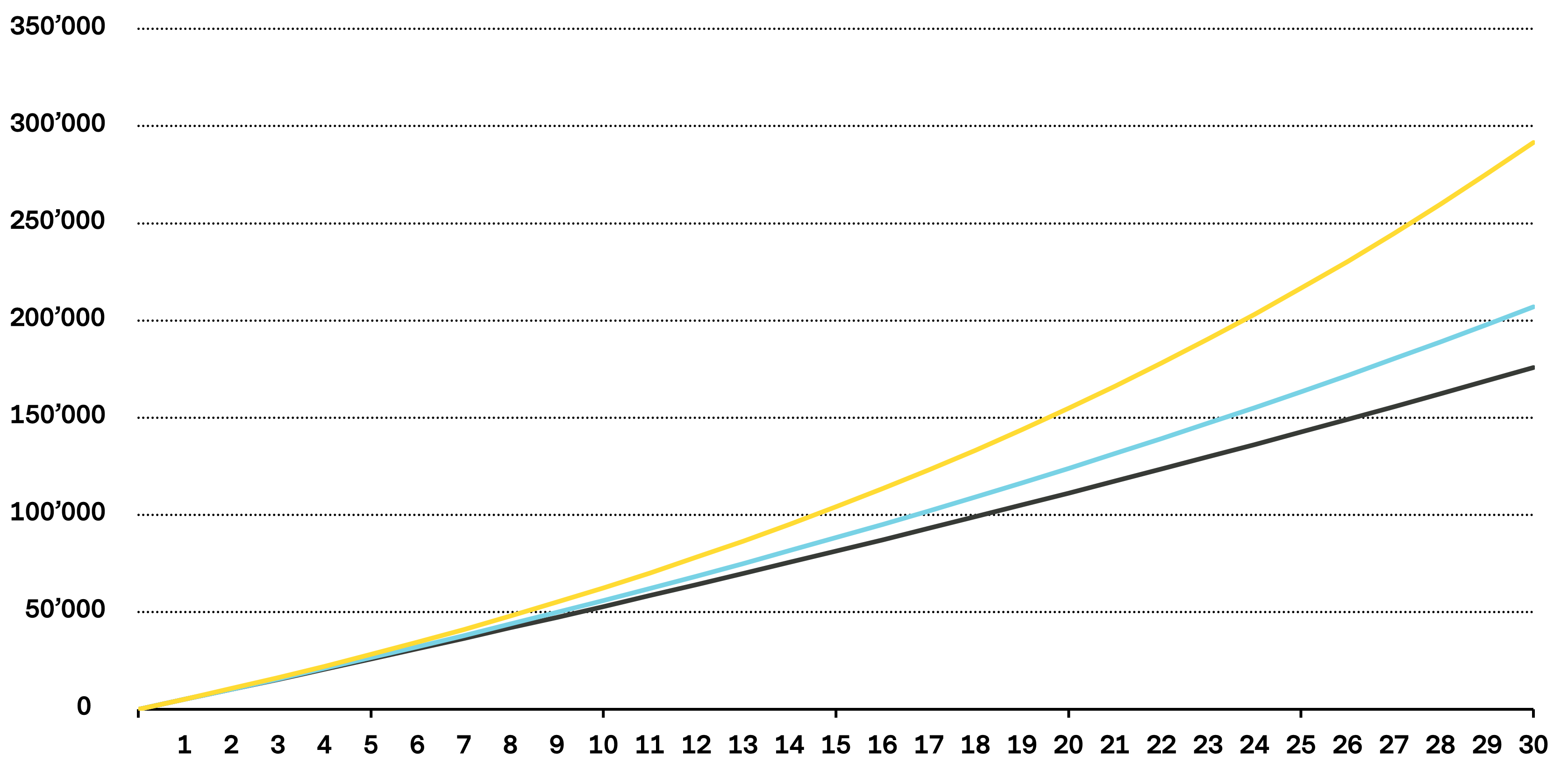

Vermögensentwicklung bei unterschiedlichen Renditen (in CHF über 30 Jahre)

Quelle: Vontobel

▬ 0% Rendite ▬ 2% Rendite ▬ 4% Rendite

Im Vergleich: Die prognostizierte Vermögensentwicklung bei jährlichen Einzahlungen von CHF 5’000.– und unterschiedlichen Zinssätzen (inklusive Zinseszinsen). Die Berechnung ist exemplarisch und berücksichtigt weder Gebühren noch die Kosten, die unter Umständen für den Kauf oder Verkauf von Anteilen anfallen.

Wann und wie kann ich meine Säule 3a beziehen?

Grundsätzlich können Sie Ihre Säule 3a beziehen, sobald Sie das ordentliche Rentenalter erreicht haben. Der Staat bietet Ihnen die Flexibilität, Ihre 3a-Gelder bis zu fünf Jahre früher oder später zu beziehen (mit Erwerbstätigkeit).

Sobald Sie Ihr Kapital beziehen, müssen Sie Ihr 3a-Guthaben zum Vorsorgetarif versteuern.

Es gibt jedoch gewisse Ausnahmen, die Säule 3a zu beziehen, ohne in Pension zu gehen. Hauptsächlich sind dies:

- Wenn Sie Wohneigentum erwerben oder sich daran beteiligen,

- Rückzahlung von Hypotheken,

- sich beruflich selbstständig machen

- oder Ihren Wohnsitz ins Ausland verlegen.

Wichtig: Beziehen Sie Ihre Vorsorgegelder frühzeitig in die Planung ein, sollten Sie einen dieser Schritte beabsichtigen.

Ist ein zweites 3a-Konto sinnvoll? Und ein drittes?

Zuerst einmal: Sie dürfen so viele 3a-Konten eröffnen, wie Sie möchten. Eine Vorsorgestiftung kann die Anzahl 3a-Konten jedoch einschränken. Der Grund, warum sich mehrere Konten in den allermeisten Fällen lohnen, liegt in der Steuerprogression beim späteren Bezug. Denn der Betrag auf einem einzelnen Konto können Sie nur komplett als Altersguthaben beziehen – nicht gestaffelt.

Ein konkretes Beispiel für eine verheiratete Person im Kanton Bern:

-

- Beziehen Sie CHF 200’000 in einem Mal, bezahlen Sie Steuern in der Höhe von CHF 11’204.

- Beziehen Sie viermal je CHF 50’000, können Sie die Steuerprogression günstig verringern und bezahlen CHF 6’108 Steuern, also knapp die Hälfte weniger.

Es ist also sinnvoller, Ihre Säule 3a in mehreren Etappen zu beziehen und dies mit Ihrer Pensionskasse abzustimmen. Auch hier gilt: Je früher Sie planen, desto besser können Sie Ihren Bezug steuerlich koordinieren.

Fazit

Jährliche Einzahlungen in die Säule 3a sind im Rahmen der persönlichen finanziellen Möglichkeiten empfehlenswert. Damit lassen sich die Steuer- und Vorsorgesituation optimieren. Die Vorsorgeguthaben sollten mit dem übrigen Vermögen betrachtet, bewirtschaftet und die Auszahlungen langfristig geplant werden. So lassen sich weitere finanzielle Vorteile erwirtschaften.

Unsere ganze Investmenterfahrung für Ihre Vorsorgegelder: Vontobel Volt® ist die aktiv verwaltete Anlagelösung für Ihre Säule 3a und für thematisches Investieren ganz nach Ihren Überzeugungen.

Publiziert am 21.05.2024 MESZ

ÜBER DIE AUTOREN

Weitere Artikel anzeigen

Weitere Artikel anzeigenPatrick Diem

Senior Financial Planner