Redécouvrez les dividendes

Augmentez vos gains par des rendements de dividendes prévisibles

Qu’est-ce qu’un dividende exactement – et à quoi les investisseurs devraient-ils faire attention?

Le dividende se définit globalement comme la distribution en espèces de tout ou partie du bénéfice d’une entreprise à ses actionnaires. Dans les périodes d’incertitudes, quand les gains en capital sont faibles ou se transforment en pertes, cette distribution peut être une source de revenus précieuse pour les investisseurs.

Dans cet article, découvrez comment évaluer les avantages des dividendes en comprenant les choix qui sous-tendent les décisions des entreprises en la matière.

Dans cette vidéo: suivez les analyses du gérant de portefeuille JP Britz et de Vadim Safranov, Senior Client Portfolio Manager chez Vontobel Wealth Management. © Vidéo: Vontobel 2022.

La plupart des investisseurs apprécient de recevoir des dividendes. Même le fondateur, CEO et président du conseil d’administration d’une société biotech suisse qui a prôné durant des années le réinvestissement de chaque centime de bénéfice dans sa société, nous a confié un jour la satisfaction qu’il avait éprouvée à recevoir le premier dividende versé par son entreprise. Pour les investisseurs individuels, recevoir des dividendes constitue souvent un apport de liquidités bienvenu. Dans le cas des investisseurs institutionnels, tels que les compagnies d’assurances ou les fonds de pension, cela les aide à financer les dépenses courantes.

De manière générale, les investisseurs et les entreprises attachent une grande importance aux dividendes. Aux États-Unis, les «Dividend Aristocrats» (aristocrates du dividende) désignent un indice d’entreprises du S&P 500 qui ont distribué et augmenté leur dividende de base tous les ans au cours des 25 dernières années. En revanche, une baisse inattendue du dividende d’un titre «à dividendes» (versement d’un dividende élevé et régulier) déclenche souvent une réaction très négative du cours de l’action car les investisseurs y voient un signal négatif fort concernant les perspectives à long terme de l’entreprise.

Avantages des dividendes

L’un des avantages à long terme associés aux actions qui versent des dividendes élevés est le potentiel de rendements plus solides et de volatilité moindre—selon les circonstances, les dividendes peuvent contribuer à amortir les pertes dans les phases de marché baissier. Si nous prenons les trois derniers marchés baissiers, quand le S&P 500 a chuté de plus de 30%, l’indice «S&P 500 Dividend Aristocrats» a surperformé le S&P 500 à deux occasions. La première au moment où la bulle technologique a éclaté (septembre 2000 à octobre 2002) et la seconde durant la crise financière mondiale (octobre 2007 à mars 2009). Dans les deux cas, la surperformance a été significative, voire très significative. Plus récemment, durant la correction liée au COVID-19, les «aristocrates du dividende» ont légèrement sous-performé.

Comment expliquer la différence de performance des titres à dividendes?

La surperformance exceptionnelle au moment de l’éclatement de la bulle technologique n’est pas surprenante. La plupart des entreprises technologiques sont des sociétés de croissance: elles font le choix de réinvestir leur capital plutôt que de le distribuer aux actionnaires. L’absence de titres technologiques parmi des «aristocrates du dividende» a donc été le moteur de la surperformance.

Inversement, étant donné que les titres technologiques et de croissance ont généralement profité, au moins dans une certaine mesure, d’un certain nombre d’effets liés à la pandémie de COVID-19, les «aristocrates du dividende» ont enregistré une légère sous-performance. Face à ce constat, la question doit être posée:

«La surperformance du S&P 500 Dividend Aristocrats est-elle une fonction du dividende, ou plutôt du modèle d’affaires généralement plus défensif de ses composants, par rapport à une part beaucoup plus élevée de sociétés de croissance au sein du S&P 500?»

| S&P 500 | S&P 500 DIVIDEND ARISTOCRATS | SURPERFORMANCE | |

| Éclatement de la bulle technologique (1.9.2000–9.10.2002) | –47,4% | +4,7% | +51,4% |

| Crise financière mondiale (9.10.2007–9.3.2009) | –55,2% | –47,2% | +8,0% |

| COVID-19 (19.2.2020–23.3.2020) | –33,8% | –35,2% | –1,4% |

Tous les dividendes ne se valent pas

Les dividendes ne peuvent pas simplement être pris à leur valeur nominale, car tous les dividendes ne se valent pas. Leur évolution future, telle que la trajectoire de croissance, la stabilité, la prévisibilité, dépend de facteurs spécifiques aux entreprises.

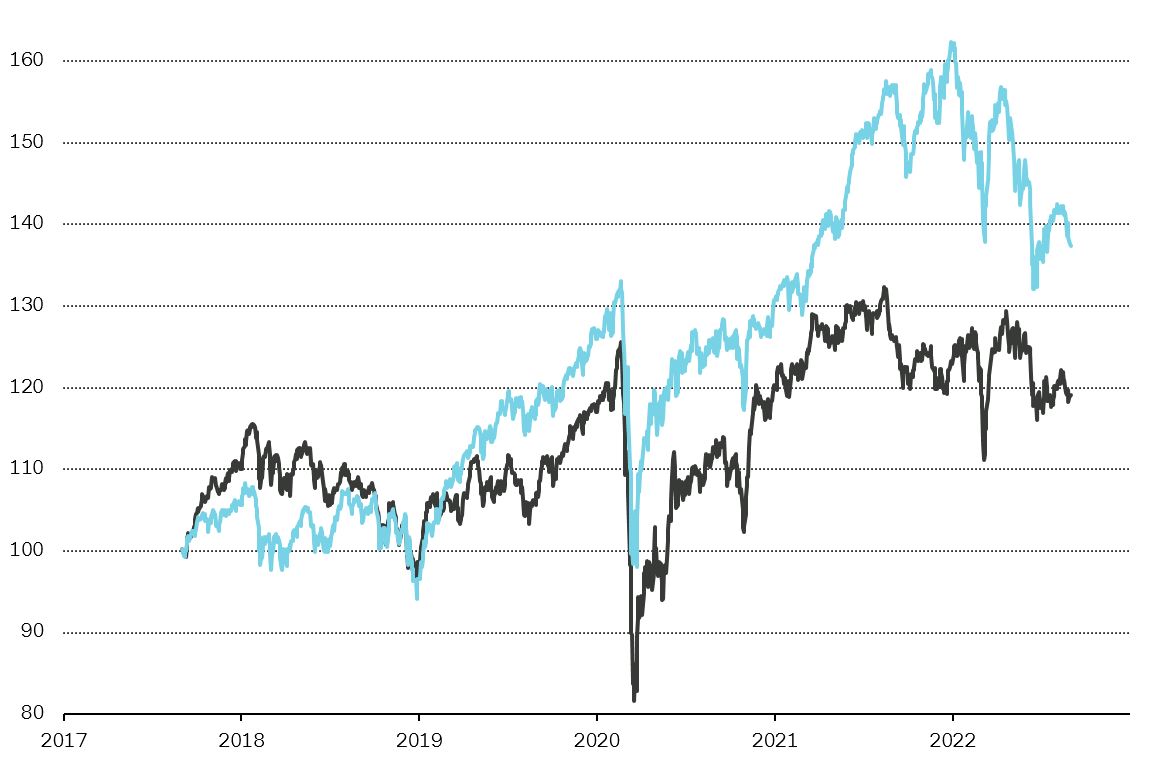

Investir dans des sociétés ayant le rendement sur dividende le plus élevé risque de ne pas satisfaire à une stratégie d’investissement solide à long terme. À des fins d’illustration, nous avons créé un portefeuille équipondéré sur les cinq dernières années qui englobe les dix titres de l’indice suisse SPI caractérisés par le rendement sur dividende le plus élevé durant cette période (nous avons exclu les micro-capitalisations). Sur cet horizon, le rendement total pour les actionnaires (dividende et appréciation du capital) du portefeuille a sous-performé l’indice de référence (SPI), même dans l’hypothèse d’un impôt zéro sur les dividendes et de coûts de transaction nuls.

En conséquence, les investisseurs devraient évaluer les perspectives de chaque entreprise en matière de dividendes et diversifier leurs placements. Un rendement sur dividende élevé peut refléter une forte génération de liquidités, mais peut aussi être un signe de difficultés ou d’un manque d’opportunités de croissance pour l’entreprise.

Performance du Swiss Performance Index (SPI) par rapport à un portefeuille de dividendes

© Vontobel 2022

▬ Portefeuille type composé des dix titres ayant les dividendes les plus élevés sur la période, équipondéré, en CHF

▬ Swiss Performance Index (SPI) en CHF

Données couvrant une période de cinq ans, du 31.08.2017 au 31.08.2022. Titres à dividendes limités aux entreprises ayant une capitalisation boursière d’au moins 500 millions de francs suisses.

Remarque: les données historiques ne garantissent pas une évolution identique dans le futur. Ne s’applique pas à toutes les régions et/à tous les styles d’investissement.

Les dividendes du point de vue fiscal

En Suisse, les dividendes sont imposés au taux d’imposition sur le revenu des personnes physiques. Par conséquent, les investisseurs devraient procéder à un examen holistique de leur situation financière avant de miser sur le potentiel des titres à dividendes.

Les versements de dividendes du point de vue de l’entreprise

L’allocation de capital joue un rôle de premier plan dans la mise en œuvre d’une stratégie d’entreprise. Une part essentielle de l’allocation de capital réside dans la politique de restitution du capital, à condition que l’entreprise dispose de capitaux qu’elle puisse et veuille restituer aux actionnaires. Sur le long terme, une société peut allouer du capital à partir de sources internes (flux de trésorerie, y compris vente d’actifs) ou recourir à des sources externes (banques ou marchés des capitaux).

- Le capital est alloué à la gestion de l’entreprise mais aussi dans une optique de croissance, à la fois organique et par le biais d’acquisitions.

- Au-delà de la réalisation de ces objectifs, l’entreprise peut restituer les excédents de liquidités aux actionnaires en versant des dividendes ou par le biais d’autres méthodes telles que les rachats d’actions.

La proportion de fonds générés en interne qu’une entreprise destine à un objectif précis dépend de sa stratégie de l’entreprise et de l’environnement dans lequel elle opère. Si une entreprise a plusieurs projets de croissance stratégiques à rentabilité élevée, elle aura tendance à allouer l’essentiel ou la totalité de son capital à ces projets en vue de générer de la valeur pour ses actionnaires et ses parties prenantes. Deux exemples:

Entreprise distribuant des dividendes |

Entreprise distribuant des dividendes faibles |

| Nestlé est un exemple de société ayant une stratégie d’allocation du capital* claire, basée sur des priorités bien définies: | Logitech, par exemple, est un cas différent. L’entreprise est un titre de croissance et non un titre à dividendes. En conséquence, elle a d’autres priorités en matière d’allocation de capital: |

|

|

| Concernant le dividende lui-même, l’entreprise vise une augmentation du dividende en termes absolus, i.e. en francs suisses. Du point de vue de la recherche, nous jugeons cette approche parfaitement cohérente en raison de la capacité de l’entreprise à générer des liquidités et de sa visibilité. Compte tenu des flux de trésorerie substantiels générés par Nestlé et de sa position mondiale, la distribution de dividendes est l’une des principales priorités du groupe. | En conséquence, Logitech alloue une proportion beaucoup plus faible de ses flux de trésorerie aux dividendes. Elle n’attire donc pas les investisseurs qui attachent beaucoup d’importance à un revenu régulier provenant de dividendes. |

* Comme indiqué sur le site Internet officiel de Nestlé.

** Comme indiqué sur le site Internet officiel de Logitech: Dernier rapport sur les dividendes et historique de rachats de titres.

Mentions légales: cette comparaison ne saurait être interprétée comme une recommandation d’investissement ou une évaluation. Les entreprises mentionnées ici servent uniquement d’exemples pour illustrer le principe.

Conclusion

Les entreprises à dividendes élevés tendent à surperformer dans les périodes d’incertitudes. Cela ne peut toutefois être garanti, d’autant que l’incertitude peut être liée à diverses raisons et ne se traduit pas nécessairement par un marché baissier. Ces 20 dernières années, les marchés baissiers ont été un indicateur fort de surperformance des actions à dividendes. L’exception a été la période très courte mais brutale d’effondrement du marché déclenchée par la pandémie de COVID-19 début 2020, qui n’était pas un marché baissier «typique».

À nos yeux, le plus important pour les investisseurs en quête de dividendes est de comprendre les modèles d’affaires des entreprises et leur politique d’allocation de capital afin d’évaluer leur potentiel futur et leur fiabilité. Cela devrait leur permettre d’adapter leur sélection à leurs besoins et objectifs financiers spécifiques.

Publié le 19.09.2022 HAEC