L’inflazione è transitoria e il 2022 sarà un anno favorevole per le obbligazioni corporate dei mercati sviluppati

- Continuiamo a ritenere che l’inflazione risulterà transitoria, a tutto vantaggio delle obbligazioni corporate dei mercati sviluppati nel 2022.

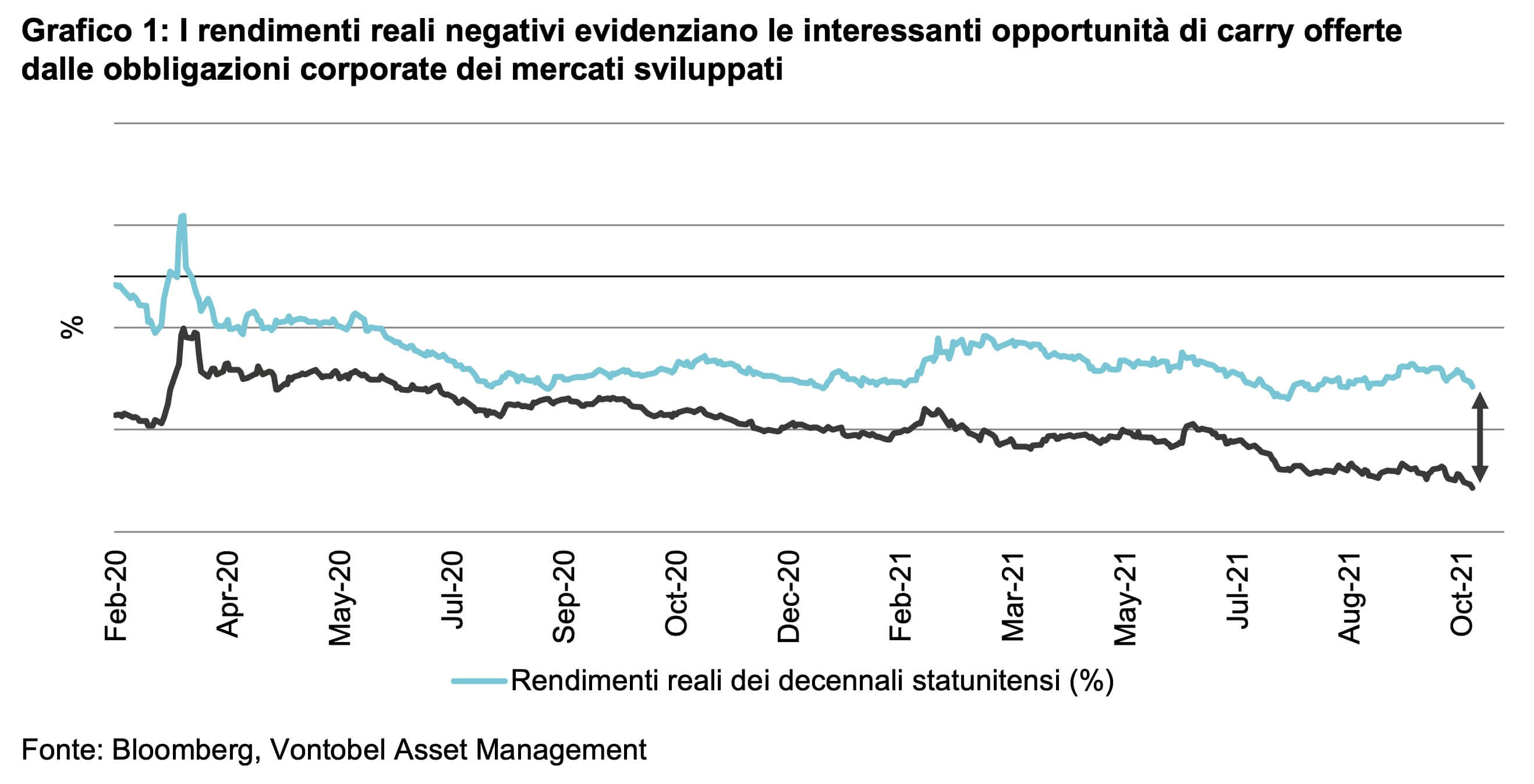

- Proseguirà la ricerca di rendimento poiché i rendimenti reali rimarranno probabilmente negativi (cfr. grafico 1).

- Le banche centrali continueranno a effettuare ingenti acquisti, quindi il tapering della Fed sarà «soft».

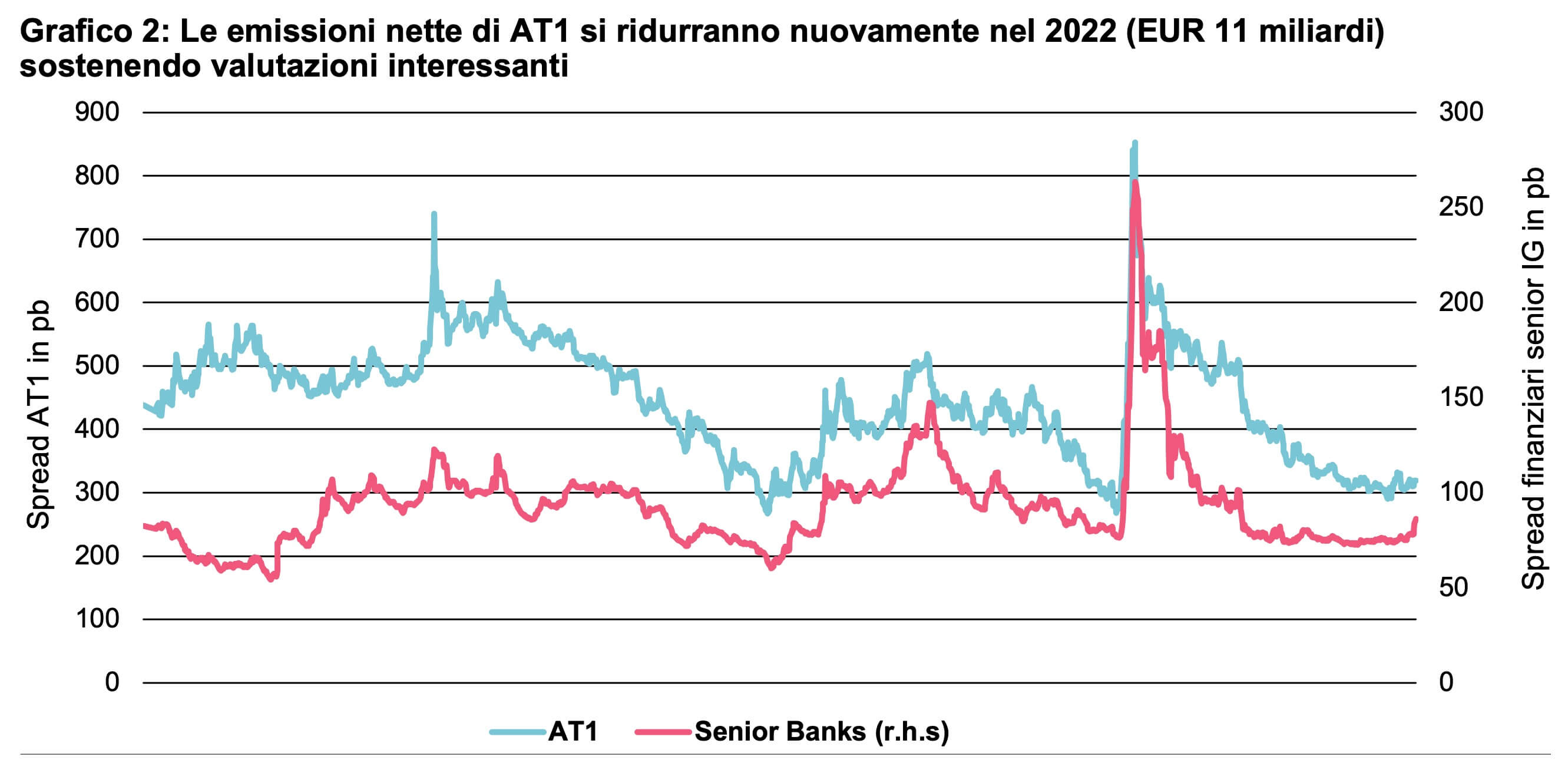

- L’offerta di obbligazioni corporate dei mercati sviluppati dovrebbe risultare ancora positiva nel 2022, soprattutto per quanto concerne le AT1 bancarie e i titoli subordinati del settore assicurativo (cfr. grafico 2).

- Data la continua ripresa e i bassi tassi di default previsti per il 2022 (1,9 per cento a livello globale), le obbligazioni ibride industriali e i titoli BB con fondamentali solidi dovrebbero registrare una buona performance.

- In periodi di stress la BCE acquista sempre titoli periferici, il che supporta anche le obbligazioni corporate dei rispettivi Paesi.

Con l’avvicinarsi del nuovo anno, continuiamo a ritenere che l’inflazione risulterà transitoria. Tale tema di fondamentale importanza detta la nostra previsione positiva in merito alle obbligazioni corporate dei mercati sviluppati.

Riteniamo, intatti, che le attuali aspettative inflazionistiche verranno meno verso la fine dell’anno e l’inizio del 2022. Tali sviluppi dovrebbero verosimilmente indurre le banche centrali più importanti per i mercati finanziari, ovvero la Federal Reserve statunitense, la Banca centrale europea e, in una certa misura, la Bank of Japan, a pazientare ancora un po’ prima di un eventuale rialzo dei tassi continuando a ritenere che l’impennata dell’inflazione sia di natura temporanea.

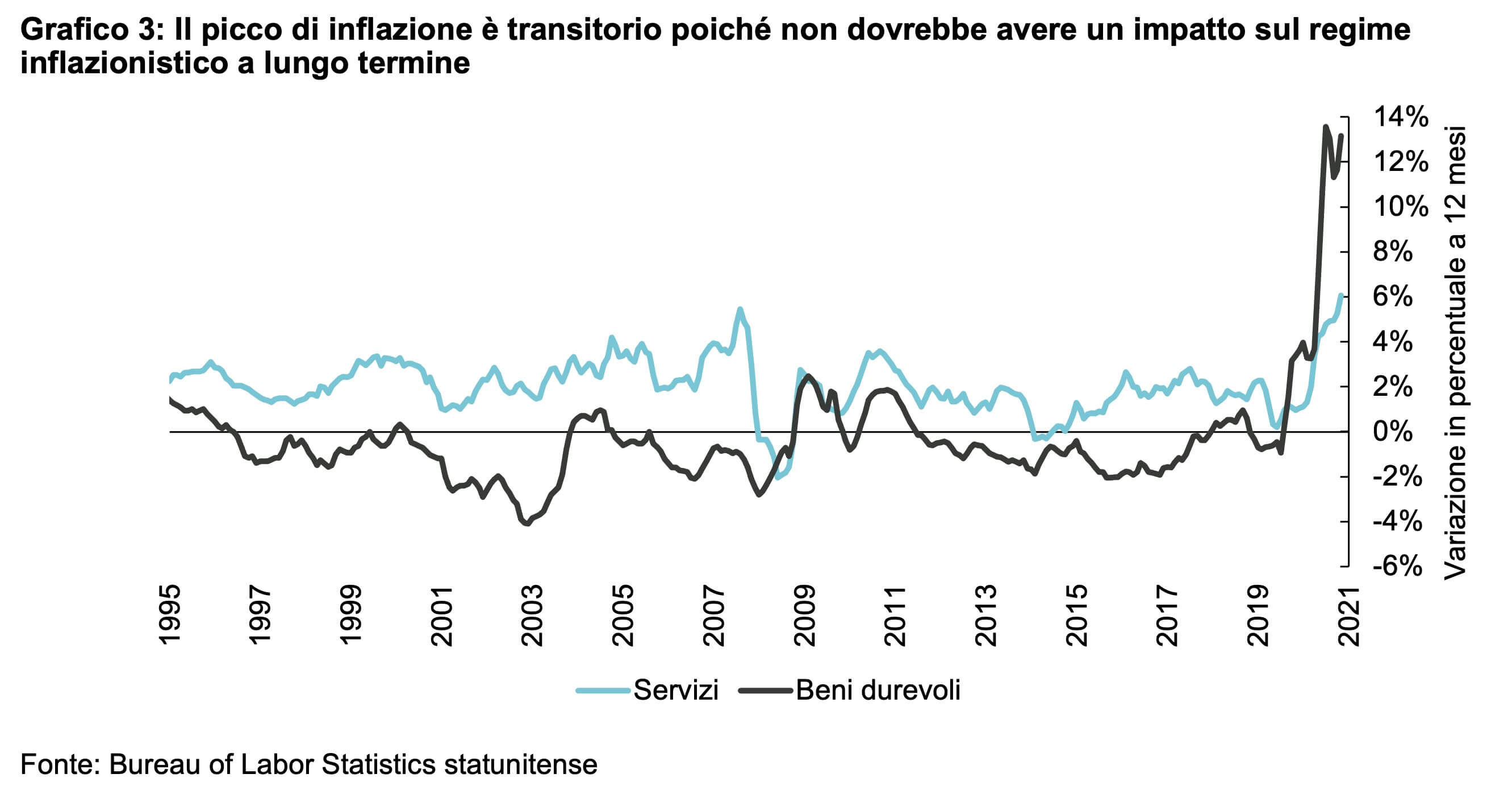

Nell’ultima conferenza stampa del FOMC, Jerome Powel, presidente della Federal Reserve, ha fornito un’affascinante spiegazione di ciò che la Fed intende con «inflazione transitoria». Secondo Powel, transitoria NON significa a breve termine, poiché la Fed è più interessata all’impatto del picco transitorio sul regime inflazionistico a lungo termine in vigore da vari anni (cfr. grafico 3) piuttosto che alla durata di tale picco. Inoltre Powell ha affermato che «agire prematuramente potrebbe fare più danno che altro, specialmente in un’epoca in cui i tassi di riferimento sono molto più vicini alla propria soglia minima effettiva e considerando che gli effetti di un rialzo messo in atto in risposta a fattori che alla fine si rivelano temporanei si manifesterebbero quando il bisogno è ormai passato». Tutto ciò ci ha indotto a continuare a sostenere la tesi della transitorietà dell’inflazione. Si tengano presenti i seguenti aspetti.

L’inflazione asiatica dovrebbe diminuire

Sì, l’inflazione è al centro dei pensieri degli investitori, ma in Asia quella primaria è in ritirata e fa meno paura, e ciò contribuirà positivamente alle relative prospettive per i mercati sviluppati nel prossimo futuro. Nel continente asiatico è infatti in arrivo un rallentamento del commercio che dovrebbe contenere l’inflazione sia lì che, del resto, nelle economie sviluppate. La crescita delle esportazioni asiatiche è risultata estremamente solida quando le economie sviluppate erano in lockdown o stavano lentamente allentando tali misure. Tuttavia, con la riapertura delle economie e delle attività produttive sia negli Stati Uniti che in Europa, gli ordini asiatici hanno iniziato a diminuire e in futuro la dipendenza dai fornitori dell’Est dovrebbe ulteriormente calare. Si registra inoltre un nuovo spostamento della domanda verso i servizi e anche ciò dovrebbe contribuire a ridimensionare la richiesta di quegli articoli che si sono rivelati necessari nel corso della pandemia; una ricerca di HSBC sottolinea ad esempio che non c’è più bisogno di acquistare un’altra TV o un altro computer portatile. Tutti questi fattori dovrebbero far sì che i nuovi ordini di esportazione inoltrati alle aziende asiatiche continuino a calare, contribuendo a un rallentamento del commercio nel continente; le strozzature finiranno così per risolversi nel corso dei prossimi trimestri e più verosimilmente verso il secondo trimestre del 2022, se non prima. Inoltre, le pressioni sui prezzi dei prodotti esportati dovrebbero iniziare a ridursi, con un impatto positivo sull’inflazione e sulle relative aspettative sia negli Stati Uniti che in Europa: stando alle previsioni di Goldman Sachs, ad esempio, negli Stati Uniti l’inflazione core è destinata a entrare in una traiettoria fortemente ribassista arrivando a circa il due per cento entro dicembre 2022.

In aggiunta, guardando al di là dei primi mesi del 2022 e con il rallentamento dell’Asia, dovremmo altresì assistere al ritorno a una narrativa più tradizionale sul rallentamento della crescita nei mercati sviluppati, dal momento le economie avranno ormai riaperto; inoltre i risparmi accumulati e il ciclo delle scorte dovrebbero aver già in gran parte manifestato i propri effetti provocando una normalizzazione della crescita verso i più normali livelli pre-Covid, pari a circa l’1,75 per cento, entro la fine del 2022. Ciò dovrebbe inoltre coincidere con la massima occupazione negli Stati Uniti, secondo il presidente Powell, che a Jackson Hole ha affermato che «il nostro quadro FAIT è particolarmente consono all’attuale contesto e a mantenere l’intervallo target del tasso sui Fed fund sul livello attuale fino a che l’economia non avrà raggiunto condizioni che consentano la massima occupazione e che l’inflazione non avrà toccato il due per cento e sarà in grado di superarlo con moderazione per un po’ di tempo». Come già detto, queste condizioni dovrebbero presentarsi verso la fine del 2022, quando l’inflazione avrà subito un brusco calo; continuiamo inoltre a ritenere che la Fed non abbia troppa fretta di mettere in atto un rialzo dei tassi e che attenderà fino al secondo semestre del 2023 per assicurarsi che l’inflazione rimanga poco al di sopra del due per cento per un po’ di tempo, come stabilito dall’istituto (è interessante ricordare che il quadro FAIT della Fed è compatibile con contesti sia di overshooting che di undershooting dell’inflazione in periodi accidentati).

L’Europa prosegue con l’approccio «whatever it takes», mentre gli Stati Uniti optano per un tapering «soft»

Il tapering intrapreso dalla Fed è decisamente «soft» in quanto i reinvestimenti dovrebbero rimanere estremamente elevati per un lungo periodo di tempo dato che il bilancio dell’istituto è più che raddoppiato dall’inizio del Covid-19 fino a superare quota USD 8000 miliardi. Prevediamo un deciso calo del disavanzo di bilancio nel 2022, il che ridurrebbe notevolmente le necessità di prestiti del Tesoro statunitense. Le nuove spese previste dal piano infrastrutturale bipartisan, pari circa a USD 550 miliardi, saranno in parte finanziate dai fondi di aiuti anti-Covid non spesi, dai partenariati pubblico-privato e dai fondi rotativi per le infrastrutture, e saranno distribuite almeno su un periodo di cinque anni. Secondo Wells Fargo, già a partire da questo mese le emissioni di Treasury dovrebbero diminuire in media di ben USD 5-6 miliardi al mese fino al 2022, il che evidenzia appunto un approccio «soft» al tapering.

Per quanto riguarda la politica monetaria europea, l’imminente annuncio del Consiglio direttivo di dicembre sulla fine del programma di acquisti per l’emergenza pandemica (PEPP) dovrebbe indicare come data il prossimo marzo, tuttavia è probabile che la BCE annunci di voler trasformare il PEPP in un nuovo programma di acquisti di asset (APP), con tutta probabilità denominato APP versione 2. Questo nuovo programma sarà probabilmente flessibile e potenziato, in modo da contemplare l’acquisto di titoli corporate, e ampliato fino a superare la potenza di fuoco combinata e rimanente sia del PAA che del PEPP attuali (quella inutilizzata totale dei due programmi si aggira attualmente sugli EUR 500 miliardi). Ciò dovrebbe aiutare la BCE a fare tutto il necessario per garantire che gli spread dei Paesi periferici rimangano entro intervalli ben definiti, dal momento che in periodi di stress l’istituto ha sempre preferito acquistare i titoli di questi Paesi. Il nuovo programma, insieme alle imminenti dimissioni di Jens Weidmann, dovrebbe rappresentare un segnale in chiave accomodante per i mercati obbligazionari dell’Area europea, fornendo inoltre alla BCE la possibilità di dotarsi di un portafoglio di obbligazioni corporate più «verdi». Tale flessibilità sosterrebbe ulteriori acquisti di obbligazioni corporate in aggiunta agli EUR 20 miliardi di reinvestimenti che avranno luogo il prossimo anno.

Carry stabile nel 2022

Qualora non si verifichi né un forte rallentamento a livello globale né un persistere dell’inflazione oltre i livelli di cui sopra, prevediamo che il contesto favorevole consentirà alle obbligazioni corporate dei mercati sviluppati di realizzare un carry stabile nel 2022, con una volatilità moderata degli spread e rendimenti complessivi positivi, dato il persistere di tassi più bassi più a lungo nonché di rendimenti reali negativi, che supportano ulteriormente questa tendenza a lungo termine.

Wealth Management – gestione attiva del vostro patrimonio

Ci affidate la gestione del vostro patrimonio e beneficiate della nostra ampia competenza in tema d’investimenti.

Vontobel Volt® – La vostra App per gli investimenti tematici

Scelga fino a 14 megatendenze in base alle sue convinzioni – monitorati dal rischio e gestiti attivamente dai nostri esperti.

derinet – La vostra guida nel mondo dei prodotti strutturati

derinet vi aiuterà a trovare la soluzione più adattaa voi nel mondo dei prodotti strutturati. Esplorate l'intera gamma dei nostri prodotti.

Avvertenze legali

La presente pubblicazione è stata creata da Bank Vontobel AG, Zurigo (Vontobel). Il documento non è espressamente destinato ai soggetti che, a causa della loro nazionalità o luogo di residenza, non possono accedere a tali informazioni in base alla legge locale. La presente pubblicazione costituisce materiale di marketing, è fornita solo a scopo informativo e non tiene conto delle esigenze, degli obiettivi di investimento o delle circostanze finanziarie del singolo. La pubblicazione non costituisce un’offerta, una sollecitazione o una raccomandazione a utilizzare il servizio Vontobel in essa descritto, ad acquistare o vendere titoli o altri strumenti finanziari o a partecipare a una strategia di investimento. Gli investimenti in prodotti e mercati finanziari espongono a vari rischi (ad esempio rischi di mercato, di valuta o di liquidità). Prima di prendere una decisione di investimento, gli investitori dovrebbero ottenere una consulenza dal loro consulente finanziario e fiscale riguardo ai rischi associati all’investimento e alla loro situazione personale. Il contenuto, la portata e i prezzi dei servizi e dei prodotti descritti nella presente pubblicazione sono disciplinati esclusivamente dall’accordo concluso con il singolo investitore.

Le informazioni e/o i documenti presenti su questo sito rientrano nella classificazione di materiale di marketing ai sensi dell’art. 68 della LSerFi svizzera e hanno scopo puramente informativo. In merito ai summenzionati prodotti finanziari saremo lieti di fornirvi, in qualsiasi momento e gratuitamente, ulteriori documenti come la scheda informativa di base o il prospetto. I prodotti, i servizi, le informazioni e/o i documenti offerti su questo sito potrebbero non essere accessibili a persone residenti in determinati Paesi. Vi preghiamo di prestare attenzione alle restrizioni alla vendita vigenti per i relativi prodotti o servizi.

© Vontobel Holding AG 2021. Tutti i diritti riservati.

Pubblicato il 08.12.2021 TEC