Prévoyance pour cadres, plan 1e et autres: optimiser la part surobligatoire du 2e pilier

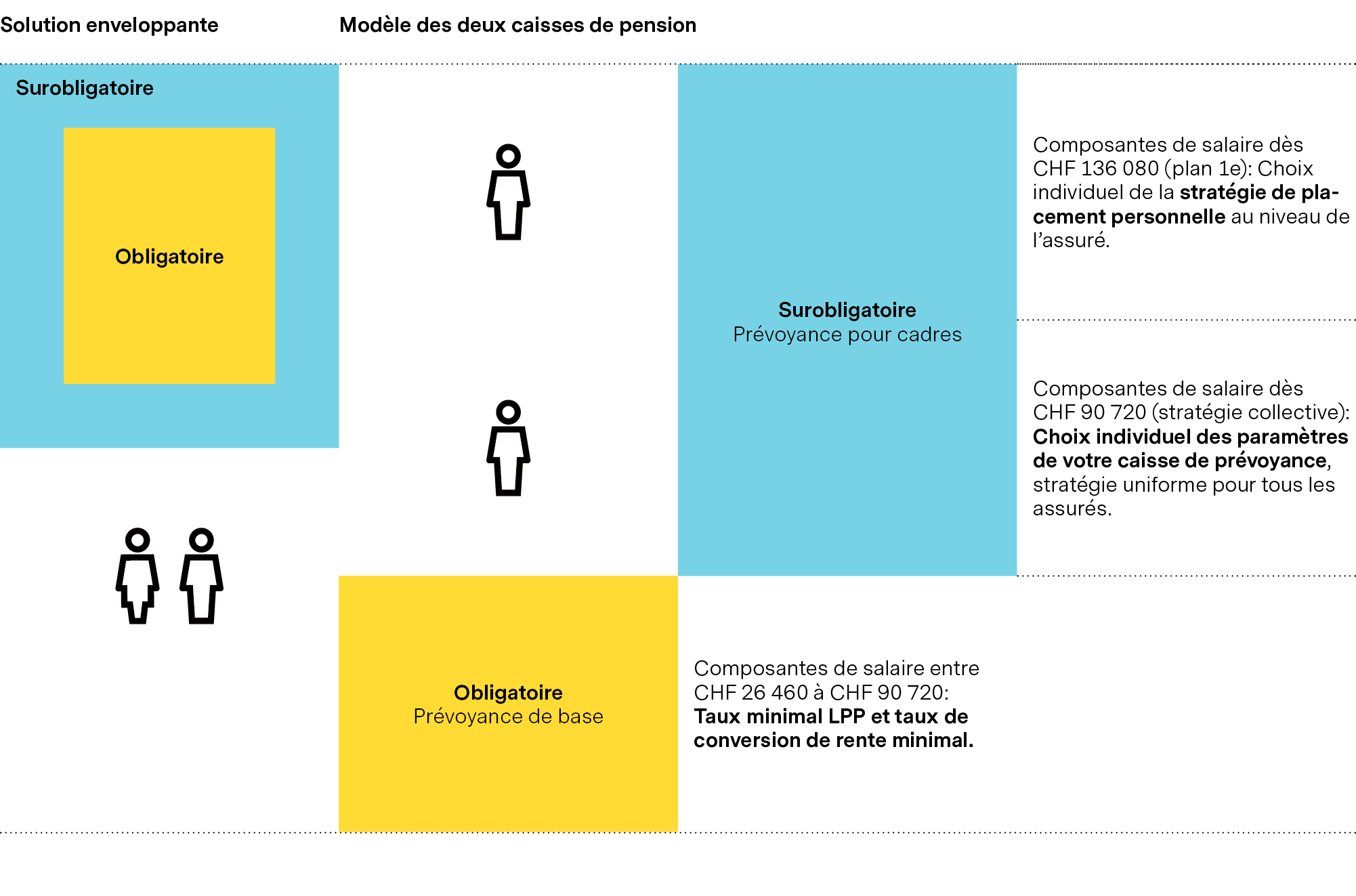

Pourquoi il est judicieux de séparer la partie surobligatoire

Une caisse de pension au modèle enveloppant n’agit pas en fonction des besoins de ses assurés, mais doit honorer des engagements élevés à court terme. En conséquence, les promesses de prestations entrent en conflit avec la rémunération minimale et le taux de conversion. Un taux de conversion trop élevé dans le régime obligatoire incite les caisses de pension enveloppantes à fixer un taux de conversion généralement trop bas dans le surobligatoire, ce qui favorise le subventionnement croisé.

C’est la raison pour laquelle la prévoyance obligatoire et la prévoyance surobligatoire sont de plus en plus souvent scindées et couvertes par deux solutions de prévoyance différentes. Cela permet non seulement de mieux adapter les différentes solutions aux besoins de chacun, mais également de réduire le subventionnement croisé dans la mesure du possible.

Source: Vontobel. La prévoyance pour cadres permet de réaliser ses objectifs de prévoyance de manière plus individuelle.

Un exemple des avantages d’un plan surobligatoire individuel

Avec un plan surobligatoire 1e, les primes d’épargne annuelles peuvent atteindre jusqu’à 25% du salaire annuel assuré, sachant qu’un montant de salaire maximum de CHF 907’200 est pris en compte. Une entreprise peut proposer jusqu’à trois plans de prévoyance avec des cotisations d’épargne différentes pour chaque catégorie de collaborateurs. Les preneurs de prévoyance peuvent ainsi décider eux-mêmes s’ils souhaitent par exemple verser 15, 20 ou 25% de leur salaire assuré. Les cotisations de l’employeur doivent être les mêmes dans les trois plans.

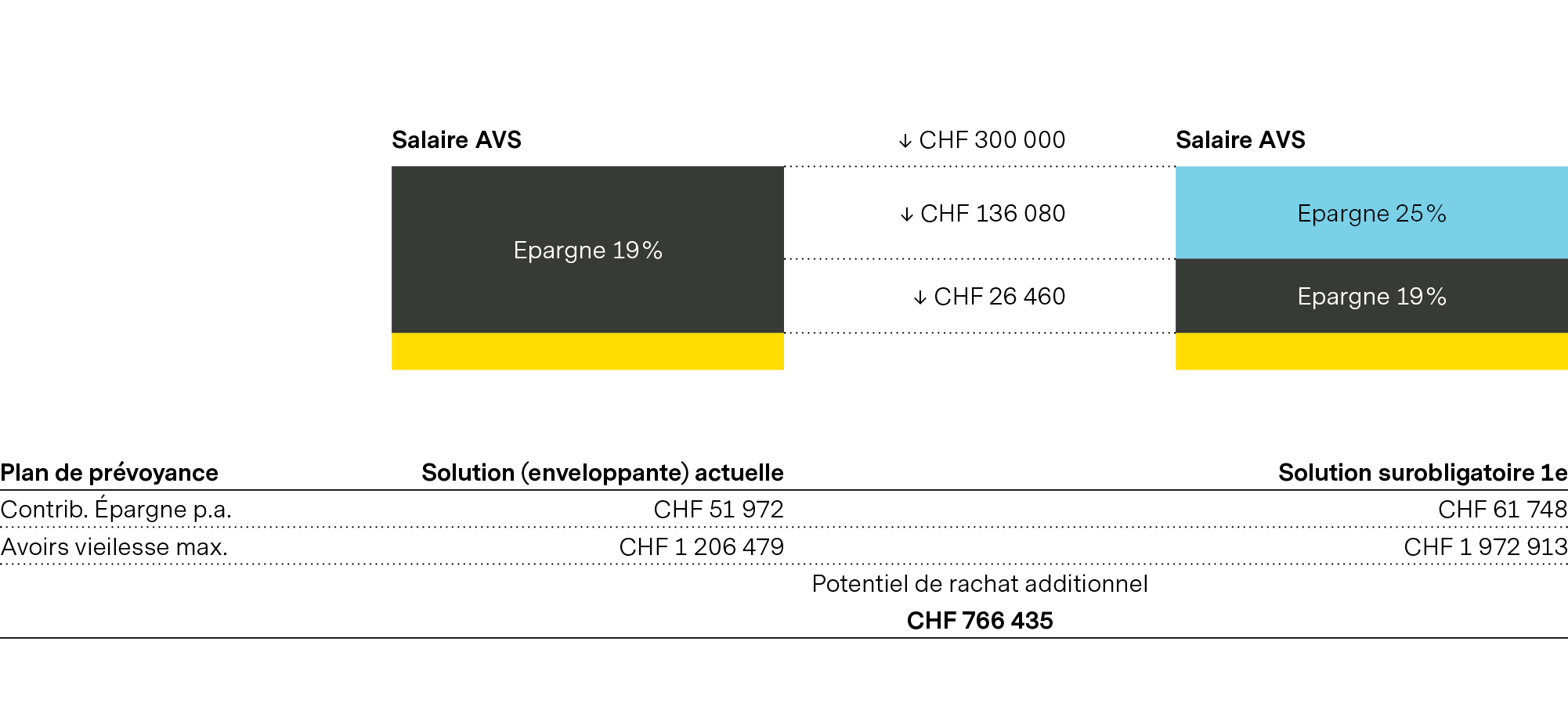

L’exemple suivant montre le potentiel d’optimisation:

Un avocat indépendant, 55 ans, salaire AVS de CHF 300’000

Source: Vontobel. Dans cet exemple, un plan pour cadres en vaut la peine: les cotisations d’épargne annuelles et les rachats volontaires sont plus élevés.

Un avocat de 55 ans gagne CHF 300’000 par an. Le plan de prévoyance actuel assure le salaire annuel coordonné, la part d’épargne est de 19%. La partie du salaire comprise entre CHF 26’460 (déduction de coordination) et CHF 136’080 est assurée comme auparavant. Pour la partie du salaire supérieure à CHF 136’080, la prime d’épargne sera désormais augmentée jusqu’au maximum légal de 25%. En conséquence, les contributions annuelles à l’épargne de l’avocat passeront de CHF 51’972 à CHF 61’748 par an. Les primes d’épargne supplémentaires réduisent son revenu imposable, et l’augmentation des prestations de prévoyance accroît également ses possibilités de rachats volontaires. L’avocat peut désormais verser CHF 766’000 supplémentaires dans le 2e pilier et déduire ce montant de son revenu imposable sur plusieurs années.

Le deuxième grand avantage: une stratégie de placement individuelle

Outre des plans de prévoyance sur mesure, les solutions 1e permettent aussi à tous les preneurs de prévoyance de suivre leur stratégie de placement individuelle. Les caisses de pension distinguent leurs assurés en fonction de leur aptitude et de leur propension au risque. Une solution de prévoyance enveloppante applique un principe inimaginable pour des chaussures ou des vêtements: «One size fits all.» Tous les assurés sont logés à la même enseigne et doivent accepter que leur capital de prévoyance soit investi conformément à une stratégie standardisée. Ce n’est pas le cas de la prévoyance surobligatoire individuelle, où les assurés peuvent choisir entre diverses stratégies de placement qui leur permettent de répondre de manière flexible à leurs besoins personnels et de s’adapter aux évolutions des marchés financiers.

Conclusion: pourquoi une solution pour cadres en vaut souvent la peine

Les caisses de pension doivent adapter le placement de leurs actifs à leur capacité de risque structurelle. C’est pourquoi elles ne peuvent généralement investir qu’avec des parts d’actions très modérées. En outre, les rendements réalisés ne reviennent qu’en partie aux assurés car ils sont utilisés pour l’adaptation des bases techniques et la constitution de réserves de fluctuation de valeurs. Une stratégie de placement individuelle, adaptée à la capacité de risque propre, est encore plus judicieuse dans ce contexte et renforce l’attrait des solutions de prévoyance surobligatoire 1e.

Vous pouvez ainsi éliminer en grande partie les problématiques liées à l’évolution démographique ainsi qu’au subventionnement croisé mentionné plus haut. Dans tous les cas, les solutions modernes en matière de prévoyance professionnelle aident à coordonner le capital vieillesse avec la fortune disponible et à obtenir une allocation avantageuse de la fortune globale.

Une planification systématique et à long terme

À partir d’un certain revenu, la planification systématique et à long terme de votre prévoyance surobligatoire vous permet d’épargner un capital vieillesse important avec des avantages fiscaux. Vous profitez en outre d’une stratégie de placement individuelle. Plus tard, au moment de la perception de votre avoir de prévoyance, diverses possibilités d’optimisation s’offrent également à vous.

Il vaut donc la peine de vous occuper tôt de votre prévoyance. Nos spécialistes se feront un plaisir de vous aider à trouver les meilleures solutions pour vous et à préparer votre retraite. Contactez-nous pour un premier entretien sans engagement.

Mis à jour le 01.06.2025 HAEC

Publié le 11.03.2024 HNEC

À PROPOS DES L'AUTEURS

Afficher plus d'articles

Afficher plus d'articlesAlexander Spillmann

Head Pension Solutions