Pilier 3a: Ce que vous devez savoir sur votre prévoyance privée

Quel est l’avantage des versements dans le pilier 3a?

Cotiser au pilier 3a permet de réaliser des économies d’impôts – parfois plus de 40% du montant versé en fonction du domicile et du revenu. En effet, tous vos versements à concurrence du montant maximal sont déductibles de votre revenu imposable.

Le contenu suivant s’adresse aux personnes privées ayant leur domicile fiscal en Suisse.

La prévoyance vieillesse est un thème important en Suisse. De nombreuses personnes ont besoin du pilier 3a (prévoyance privée) pour pouvoir maintenir leur niveau de vie habituel après la retraite. Mais comment fonctionne-t-il et comment exploiter au mieux ses avantages? Nos conseillers financiers vous disent tout sur les fondamentaux du pilier 3a.

Qui peut effectuer des versements dans le pilier 3a?

En principe, toutes les personnes qui perçoivent un revenu soumis à l’AVS peuvent cotiser au pilier 3a. Par exemple:

- Salariés,

- Indépendants,

- bénéficiaires d’allocations de chômage,

- frontaliers et

- domiciliés en Suisse.

Vous pouvez effectuer des versements à partir de 18 ans et jusqu’à l’âge de la retraite – voire jusqu’à cinq ans au-delà si vous continuer à travailler après la retraite.

Les personnes dont les revenus proviennent uniquement de loyers, d’intérêts ou de dividendes ne peuvent pas cotiser au pilier 3a.

Quel est l’avantage des versements dans le pilier 3a?

Cotiser au pilier 3a permet de réaliser des économies d’impôts – parfois plus de 40% du montant versé en fonction du domicile et du revenu. En effet, tous vos versements à concurrence du montant maximal sont déductibles de votre revenu imposable.

Quel est le montant maximal du pilier 3a?

Depuis le 1er janvier 2026, les montants suivants s'appliquent aux versement destinés au pilier 3a:

- à CHF 7’258 pour les personnes affiliées à une caisse de pension

-

à CHF 36’288 pour les personnes sans caisse de pension (par exemple les indépendants avec une entreprise individuelle), mais jusqu’à 20% maximum du revenu professionnel.

Titres dans le pilier 3a: oui ou non?

Dans la prévoyance 3a, vous pouvez choisir entre une solution de compte d’épargne classique et un fonds de placement avec différentes quotes-parts en actions (jusqu’à 100%). En principe, avec un horizon d’investissement à long terme, les titres sont le gage d’un rendement plus élevé – sachant que le risque est bien sûr également plus élevé.

Il est préférable de ne pas considérer le pilier 3a de façon isolée mais dans le contexte global de votre portefeuille, donc avec votre fortune disponible, que vous pouvez également utiliser pour vous constituer un capital. Un exemple:

-

Si vous détenez des actions dans votre fortune disponible, les éventuels gains en capital (gains de cours) ne sont pas imposables.

-

Si vous détenez des actions dans le portefeuille 3a, les gains en capital sont également exonérés d’impôts. Dès que vous retirez l’avoir de votre portefeuille 3a, des impôts sur la prestation en capital doivent être acquittés sur le montant investi et le gain réalisé.

-

Il peut donc valoir la peine de poursuivre des objectifs de rendement là où les impôts pèsent moins lourds, c’est-à-dire dans la fortune disponible. Pour compenser ce supplément de risque, vous pouvez investir dans des classes d’actifs à rendement plus faible tels que les obligations.

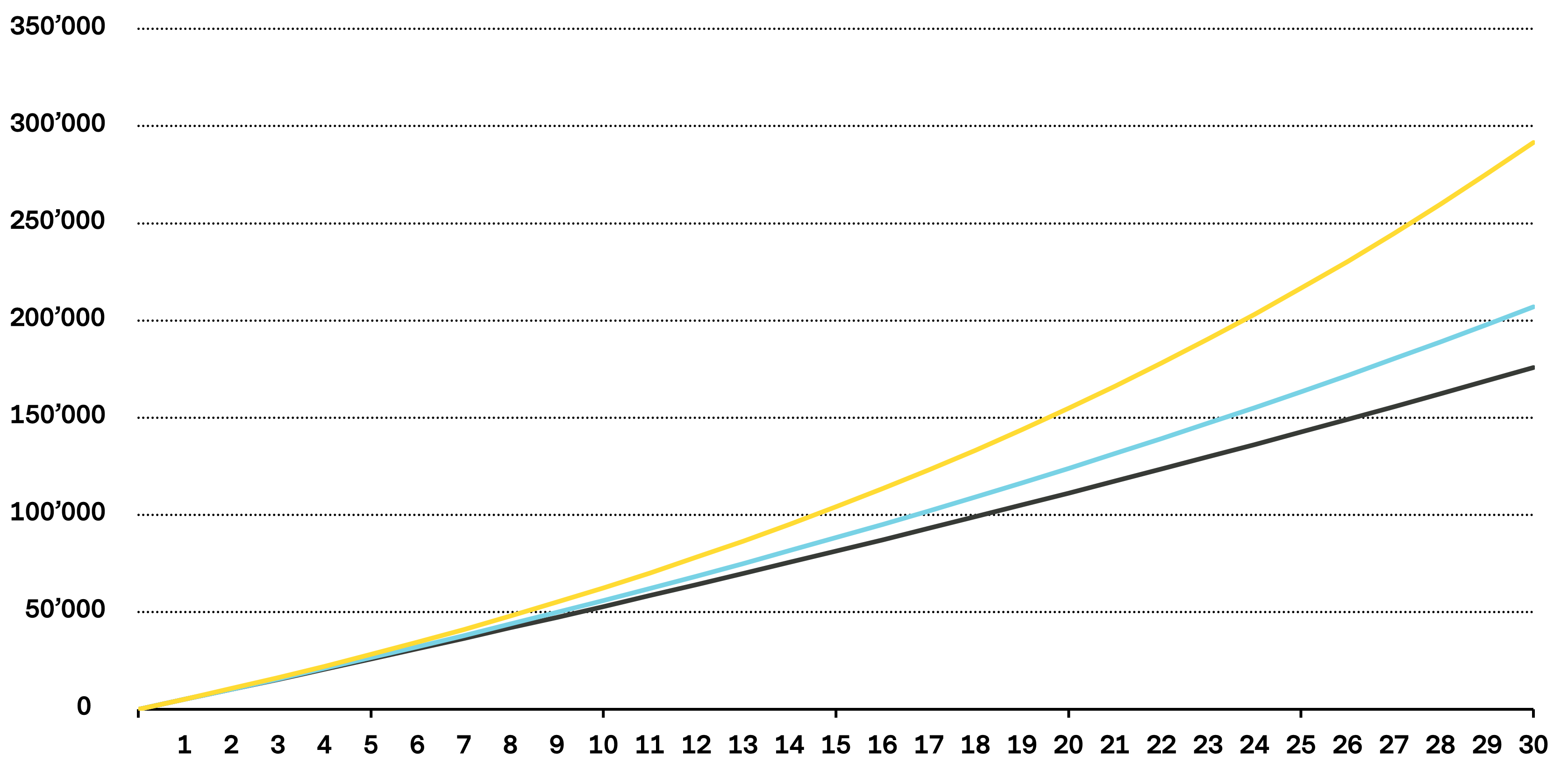

Évolution de la fortune avec des rendements divers (en CHF sur 30 ans)

Source: Vontobel

▬ Rendement 0% ▬ Rendement 2% ▬ Rendement 4%

Evolution prévue de la fortune avec des versements annuels de CHF 5’000.– et différents taux d’intérêt (intérêts composés inclus). Ce calcul est un exemple et ne tient pas compte des taxes ni des coûts qui peuvent découler de l’achat ou de la vente de parts.

Quand et comment puis-je retirer mon pilier 3a?

En principe, vous pouvez retirer votre pilier 3a dès que vous avez atteint l’âge ordinaire de la retraite. L’État vous offre la possibilité de retirer de manière flexible les fonds de votre pilier 3a jusqu’à cinq ans plus tôt ou plus tard (en cas d’activité lucrative).

Dès que vous retirez votre capital 3a, il est imposable selon le barème pour la prévoyance.

Il existe toutefois certaines exceptions permettant de retirer son pilier 3a sans partir à la retraite. Ce sont principalement :

- Si vous faites l’acquisition d’un logement principal ou y participez

- en cas de remboursement d'hypothèques

- si vous démarrez une activité professionnelle indépendante

- ou si vous partez vous installer à l’étranger.

Important: intégrez à l’avance votre capital de prévoyance dans votre planification si vous envisagez de réaliser l’un de ces trois projets.

Un deuxième compte 3a est-il judicieux? Et un troisième?

Précisons tout d’abord que vous pouvez ouvrir autant de comptes 3a que vous le souhaitez. Une fondation de prévoyance peut toutefois limiter le nombre de comptes 3a. La raison pour laquelle il vaut la peine d’avoir plusieurs comptes dans la grande majorité des cas tient à la progression fiscale au moment du retrait ultérieur. En effet, le montant d’un compte 3a ne peut être retiré que dans son intégralité – pas de manière échelonnée.

Voici un exemple concret pour une personne mariée dans le canton de Berne:

- Si vous retirez CHF 200’000 en une fois, vous payez des impôts d’un montant de CHF 11’204.

- Si vous retirez quatre fois CHF 50’000, la progression fiscale est réduite et vous ne payez que CHF 6’108 d’impôts, dont presque moitié moins.

Il est donc plus judicieux de retirer votre pilier 3a en plusieurs étapes et de vous accorder avec votre caisse de pension sur ce point. Là encore, plus vous commencez tôt votre planification, mieux vous pourrez coordonner vos retraits sur le plan fiscal.

Conclusion

Dans les limites de vos possibilités financières personnelles, des versements annuels dans le pilier 3a peuvent être recommandés, car ils vous permettront d’optimiser votre situation fiscale et de prévoyance. Les fonds de la prévoyance devraient être pris en compte et gérés avec le reste de la fortune, et les versements planifiés à long terme. Vous aurez ainsi la possibilité de bénéficier d’autres avantages financiers.

Mis à jour le 06.01.2026 HNEC

Publié le 21.05.2024 HAEC

À PROPOS DES L'AUTEURS

Afficher plus d'articles

Afficher plus d'articlesPatrick Diem

Senior Financial Planner