Die US-Wahlen: Was Anleger aus der Geschichte lernen können

Markteinblicke und Strategien

2024 finden in 64 Ländern Wahlen statt (siehe Abb. 1), was bedeutet, dass fast die Hälfte der Weltbevölkerung im Verlauf des Jahres an die Urne gehen wird.

Source: https://time.com/6550920/world-elections-2024/

Für Investoren sticht dabei vor allem die US-Präsidentschaftswahl hervor. Denn während die US-Bevölkerung nur rund 8 Prozent der Bevölkerung dieser 64 Länder ausmacht, erwirtschaften sie etwa 26 Prozent des weltweiten BIP und stellen 66 Prozent der gesamten Marktkapitalisierung aller wählenden Länder. Als führender Exporteur von verflüssigtem Erdgas (LNG) spielt die USA zudem eine entscheidende Rolle auf den Energiemärkten.

Welche Teile der Finanzmärkte am stärksten betroffen sein dürften (und wie), hängt davon ab, wer gewählt wird und welche Politik der Sieger im In- und Ausland umsetzen möchte.

Um zu verstehen, wie sich die US-Wahlen auf die Aktienmärkte auswirken könnten, lohnt sich ein Blick in die Vergangenheit, mit folgenden Fragen: Wie sieht die Korrelation zwischen der Wahrscheinlichkeit, dass ein Kandidat gewinnt, und der Performance von thematischen Anlageportfolios, die auf dessen Wahlprogramm abgestimmt sind, aus? Wie haben sich die US-Wahlen in der Vergangenheit auf die Performance ausgewirkt?

Was uns die Geschichte lehrt

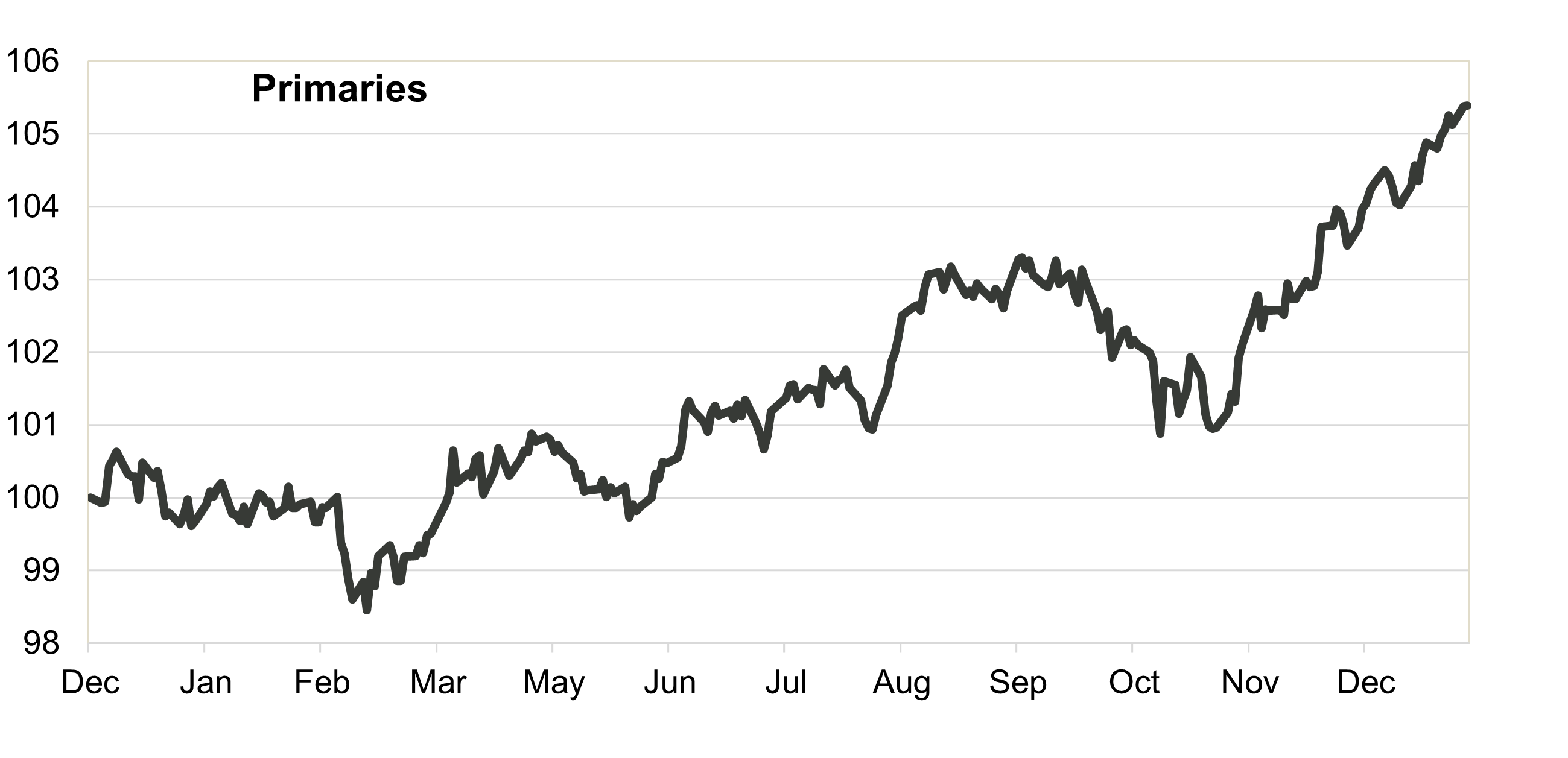

Abbildung 2 zeigt die durchschnittlichen Tagesrenditen des S&P 500 in allen 19 Wahljahren seit 1951. Anleger erzielten häufig Gewinne, wenn sie im S&P 500 eine Long-Position einnahmen und diese bis zum Jahresende hielten. Dies gilt allerdings nur für die Zeit nach den Vorwahlen.

Sample consisting of S&P 500 performance since 1951. Source: Datastream, Vontobel, as of May 14, 2024

Dieses Muster deutet darauf hin, dass der Markt häufig positiv reagiert, sobald die mit den Vorwahlen verbundene Unsicherheit beseitigt ist, obwohl dies keine Garantie ist und je nach den allgemeinen wirtschaftlichen Bedingungen variieren kann.

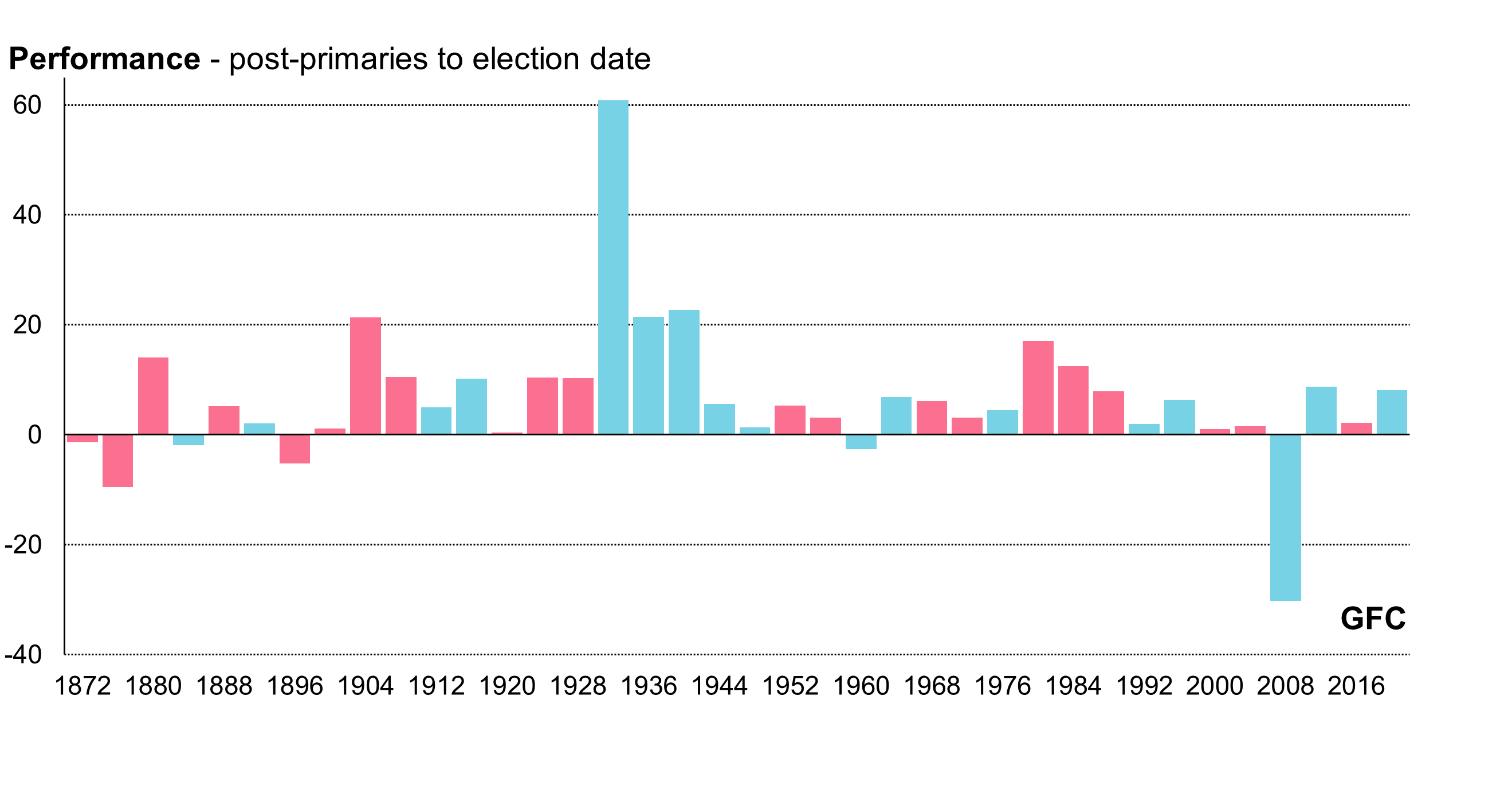

Abbildung 3 zeigt die Wertentwicklung des S&P 500 in der Zeit nach den Vorwahlen bis zum Wahltag für jedes Wahljahr seit 1872, wobei die siegreiche Partei blau beziehungsweise rot markiert ist. Wir errechnen für diesen Zeitraum eine durchschnittliche Performance von 6,5 Prozent. Es gibt jedoch auch Ausreisser wie 2008 während der Finanzkrise.

Sample consisting of S&P 500 performance. Source: Datastream, Vontobel, as of May 14, 2024

Unsere Analyse der historischen Renditen zwischen den Vorwahlen und dem Wahltag zeigt, dass die durchschnittlichen Renditen in den Regierungsjahren der Demokraten zwar etwas höher waren (Mittelwert = 7,70%, Median = 5,64%) als in den Regierungsjahren der Republikaner (Mittelwert = 5,58%, Median = 5,17%), diese Unterschiede aber nicht statistisch signifikant waren. Daraus lässt sich schliessen, dass die Kenntnis der siegreichen Partei im Vorfeld keinen marktrelevanten Vorteil bringen würde.

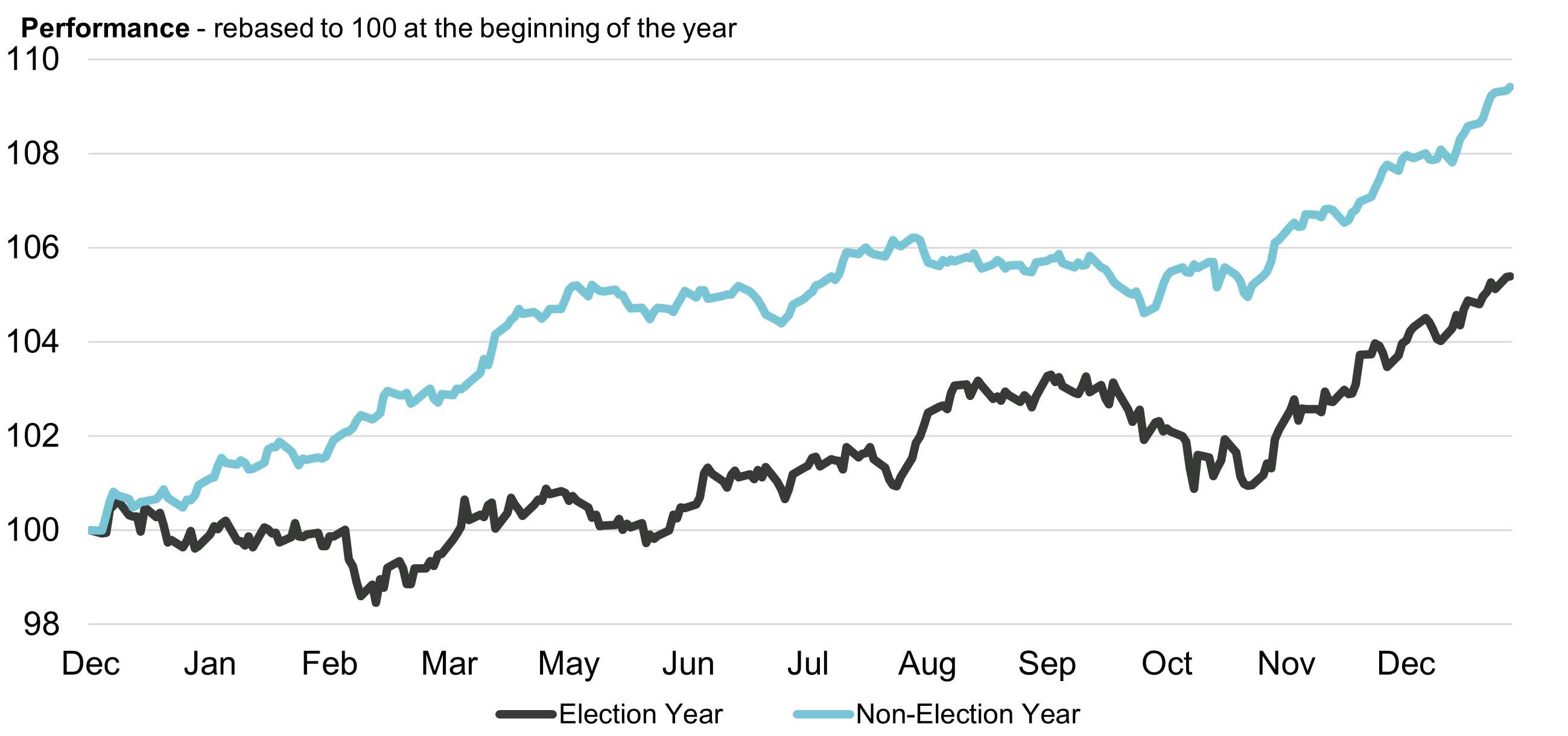

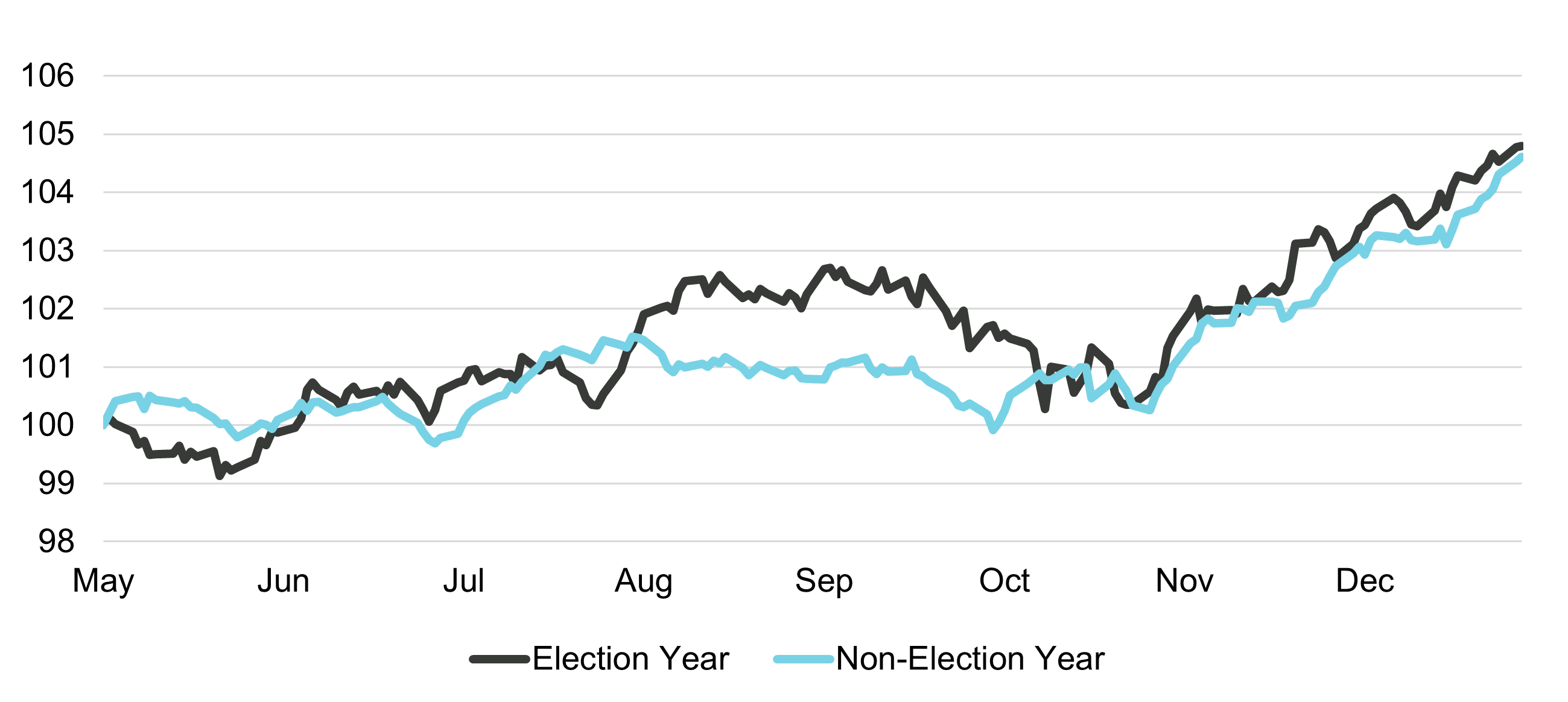

Wenn Wahljahre und Nichtwahljahre seit 1951 verglichen werden, so zeigt sich, dass Nichtwahljahre im Durchschnitt um 4,1 Prozentpunkte besser abschnitten als Wahljahre. Dabei ist der Unterschied in der Stichprobengrösse zu beachten (19 Wahljahre und 52 Nichtwahljahre), da die US-Wahlen in der Regel nur alle vier Jahre stattfinden.

Sample consisting of S&P 500 performance. Source: Datastream, Vontobel, as of Jun 15, 2024

Abbildung 5 zeigt die Performance für einen Investitionszeitraum nach den Vorwahlen. Gemäss unserer Analyse gibt es keinen statistisch signifikanten Unterschied zwischen Wahljahren und Nichtwahljahren, wenn eine Long-Position im S&P 500 eingenommen und diese bis zum Jahresende gehalten wird.

Sample consisting of S&P 500 performance. Source: Datastream, Vontobel, as of Jun 15, 2024

Fazit: Der Performanceunterschied in Wahljahren ist auf die Beseitigung der Unsicherheit nach den Vorwahlen zurückzuführen.

Wie sinnvoll ist es, sich mit Wahlprognosen zu beschäftigen?

Die vorgehenden Analysen zeigen, dass es zwar sinnvoll sein kann, nach den Vorwahlen eine Long-Position im S&P 500 aufzubauen, dass es aber keinen Mehrwert bringen würde, schon im Vorhinein zu wissen, welche Partei gewinnen wird.

Warum sind wir dann so versessen darauf, den Sieger zu prognostizieren (abgesehen vom Unterhaltungswert)? Die Antwort lässt auf die Sektoren und Marktsegmente schliessen, die von der Politik des Siegers profitieren dürften.

Wenn wir zum Beispiel wissen, dass einer der beiden Kandidaten Investitionen im Gesundheitssektor bevorzugt, dann müssten Pharmaunternehmen schneller steigen als der Markt, wenn sich die Gewinnchancen des Kandidaten verbessern.

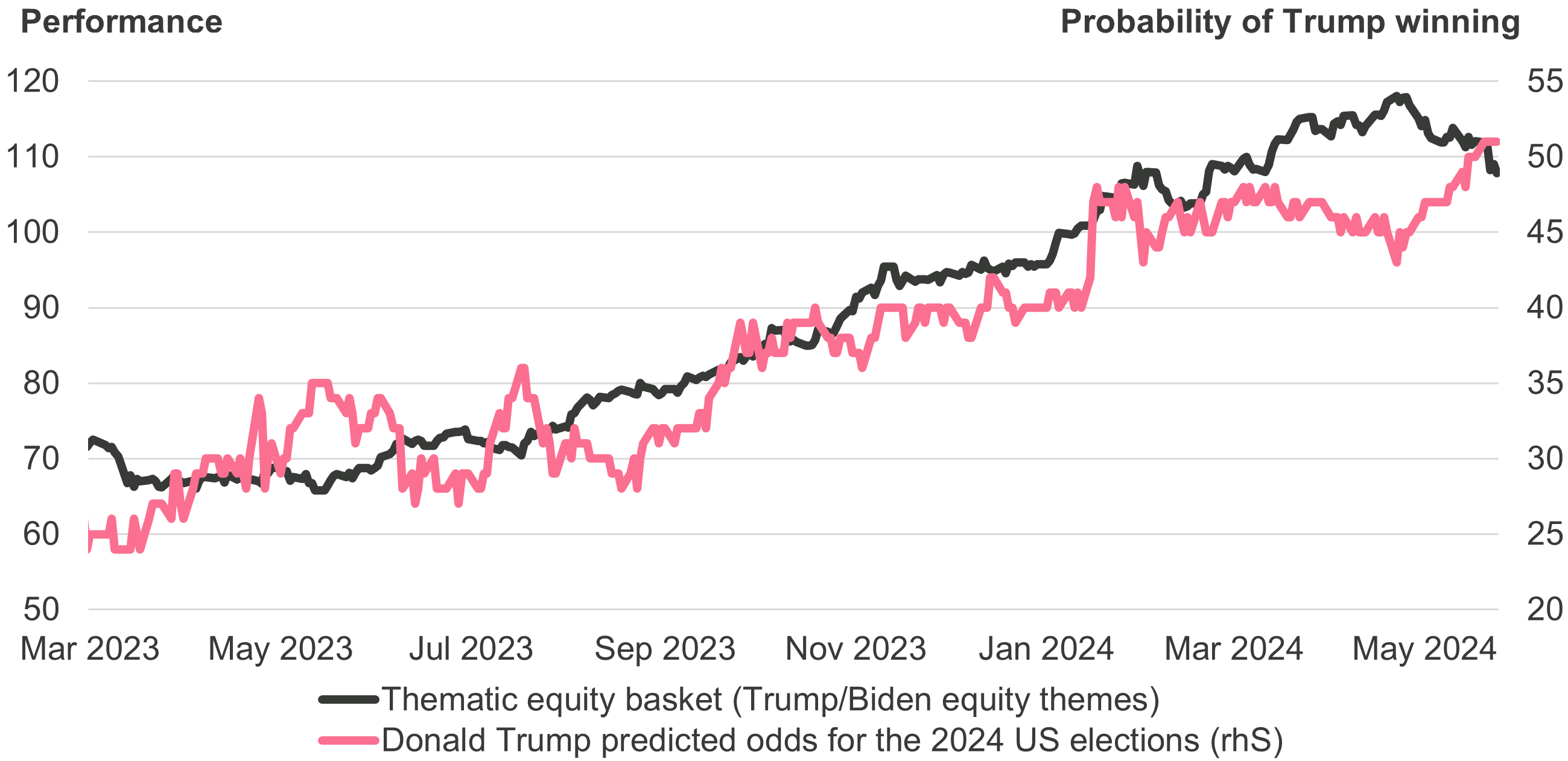

Und genau das kann auch jetzt beobachtet werden: So zeigt beispielsweise Abbildung 6 die Entwicklung der Wahrscheinlichkeit eines Wahlsiegs von Trump (rechte y-Achse) im Vergleich zur Performance von verwandten Themenportfolios (linke y-Achse). Beide steigen im Gleichschritt.

Source: Bloomberg, UBS, PredictIt, Vontobel, as of May 14, 2024

Diese Korrelation zwischen den Wahlprognosen und der Performance der Themenportfolios zeigt, warum es sinnvoll sein kann, den Sieger zu prognostizieren.

Wie sieht die Situation derzeit aus?

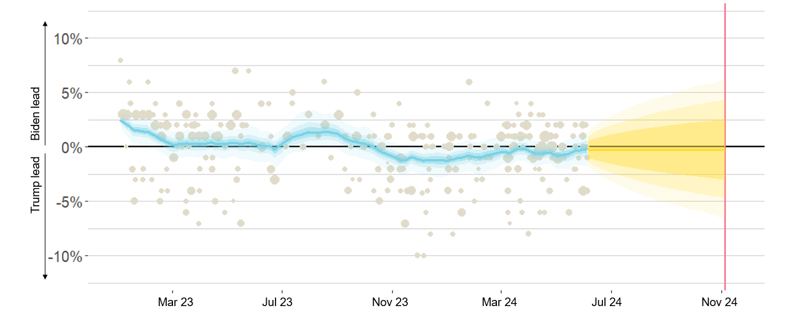

Abbildung 7 zeigt die zeitliche Entwicklung des relativen Vorsprungs der beiden Kandidaten (blaue Linie) auf Basis der Umfrageergebnisse (graue Punkte) und die daraus resultierende Prognose (gelbe Kegel) für den Wahltag. Seit Oktober 2023 hat Trump in den Umfragen einen leichten Vorsprung. Dieser Vorsprung ist jedoch statistisch nicht signifikant. (Stand: Ende Juni)

Source: Internal analysis based on a Bayesian state-space model using various publicly available poll results as data input.

Wie funktioniert das Modell?

Einzelne Umfragen sind nützlich, um einen ersten Eindruck von den aktuellen Wahlpräferenzen zu erhalten. Ein robusterer Ansatz besteht jedoch darin, mehrere öffentliche Umfragen von verschiedenen Meinungsforschungsinstituten zu aggregieren, um eine aussagekräftigere Stichprobe zu erstellen. In unserem Fall haben wir für die Aggregation eine bayessche Zustandsraumdarstellung verwendet.

Verschiedene Umfragen können auch am selben Tag unterschiedliche Ergebnisse liefern (siehe Streuung der sandfarbenen Punkte, die den Umfrageergebnissen entsprechen. Je grösser die Punkte sind, desto grösser ist die Stichprobe). Dies ist auf systematische Verzerrungen zurückzuführen, welche die Meinungsforschungsinstitute bei der Durchführung der Umfrage aufgrund unterschiedlicher Stichprobenmerkmale und unterschiedlicher Methoden aufweisen. Das Modell löst dieses Problem, indem es diese Ergebnisse aggregiert und die Verzerrungen der einzelnen Umfrageinstitute berücksichtigt (unter der Annahme, dass die kumulierte Verzerrung der Umfrageinstitute gleich Null ist). Dies erhöht die Genauigkeit der Prognose. Die Ergebnisse des Modells zeigt die blaue Linie, welche die Veränderungen des Umfragevorsprungs im Laufe der Zeit darstellt, und der Vorhersagekegel (gelb), der die blaue Linie auf den Wahltag prognostiziert.

Eine Einschränkung des Modells besteht darin, dass die Vereinigten Staaten kein Mehrheitswahlrecht haben, sondern ein System, bei dem jeder Bundesstaat eine bestimmte Anzahl von Wahlmännern stellt, die dann den Präsidenten wählen. Deshalb können Prognosen, die auf Umfragen basieren, den Wahlmechanismus nicht exakt berücksichtigen.

Ist der Vorsprung der Republikaner statistisch signifikant?

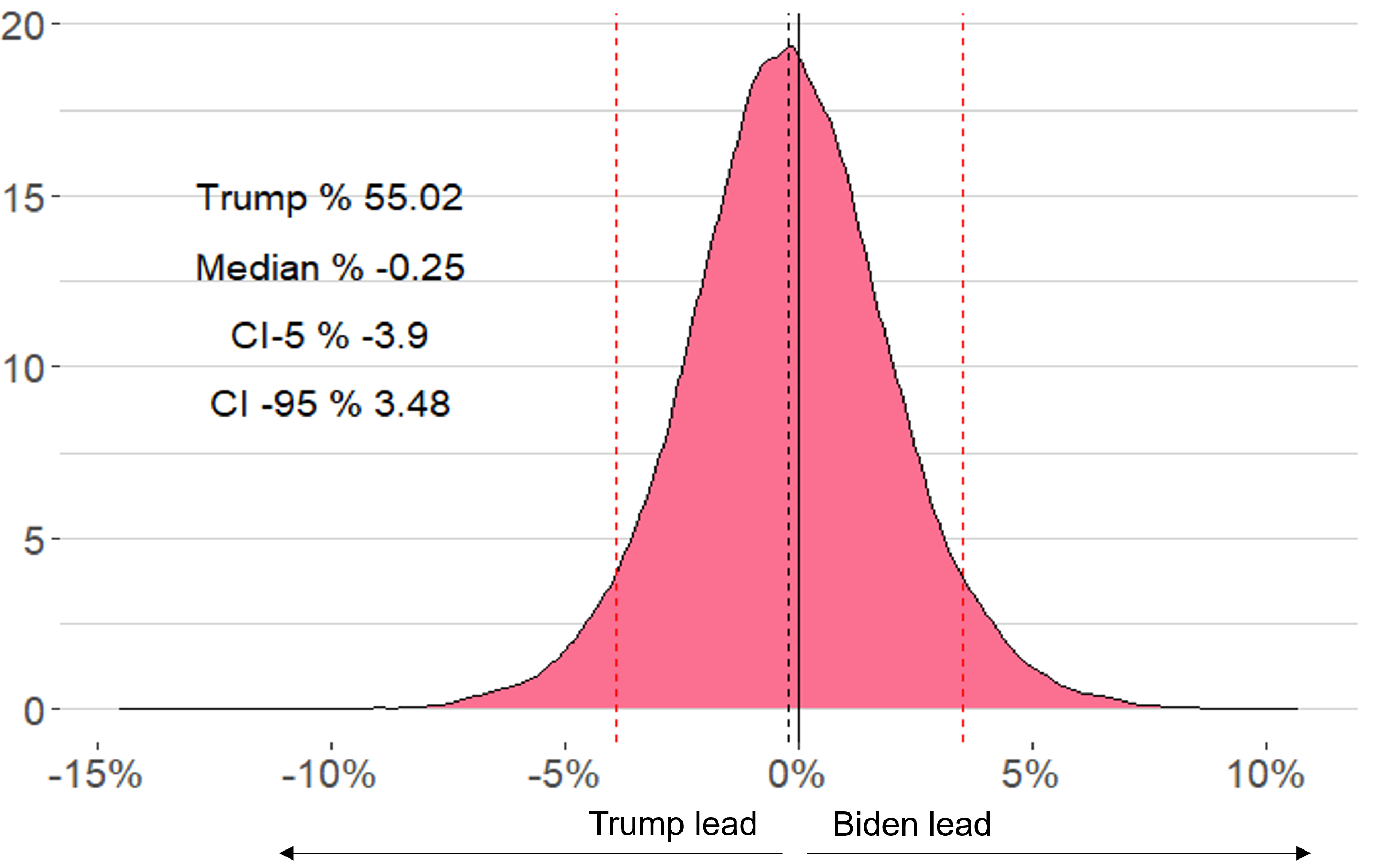

Kurz gesagt und wie bereits erwähnt, lautet die Antwort "Nein". Das liegt an der Anwendung des Modells auf eine kumulative Stichprobe von 500.000 Personen, die von 45 Meinungsforschungsinstituten zwischen Januar 2023 und Juni 2024 befragt wurden. Abbildung 8 zeigt die Verteilung der Wahlvorhersagen für den Wahltag (der gelbe Kegel) zusammen mit den Konfidenzintervallen, die mit den Vorhersagen verbunden sind. Ein Konfidenzintervall definiert einen Bereich, in dem der wahre Wert mit hoher Wahrscheinlichkeit liegt.

Source: Internal analysis based on a Bayesian state-space model using various publicly available poll results as data input.

Negative Zahlen bedeuten einen Vorsprung für Trump, während positive Zahlen einen Vorsprung für Biden anzeigen. In diesem speziellen Fall führt Trump, aber die Vorhersage ist statistisch nicht signifikant (d.h. nicht von einer 50/50-Vorhersage zu unterscheiden), da das Konfidenzintervall Null einschliesst. Der Median der Vorhersage liegt bei -0,25 Prozent, was auf einen leichten Vorsprung für Trump hindeutet (Stand: Ende Juni). Das Konfidenzintervall reicht jedoch von -3,9% bis 3,48%. Die Null in diesem Intervall bedeutet, dass keiner der beiden Kandidaten definitiv vorne liegt, was die hohe Unsicherheit des Ergebnisses unterstreicht.

Anders ausgedrückt: Der Vorsprung von Trump müsste (in absoluten Zahlen) von -0,25 Prozent auf -3,73 Prozent steigen (d.h. die oben erwähnte Differenz von 3,48 Prozentpunkten), damit der Unterschied signifikant wird.

Neben seiner Prognosefähigkeit liegt der Wert des Modells darin, dass es neue Umfrageergebnisse in den Kontext früherer Umfrageergebnisse stellen kann.

Wie können Anleger nun handeln?

Obwohl die US-Präsidentschaftswahlen unbestreitbar wichtige Ereignisse mit weitreichenden Auswirkungen sind, zeigt diese Analyse, dass die Partei des siegreichen Kandidaten in der Vergangenheit keinen signifikanten Einfluss auf die kurzfristige Performance des S&P 500 hatte. In Wahljahren tendiert der S&P 500 in der Zeit nach den Vorwahlen bis zum Wahltag nach oben, unabhängig davon, welcher Kandidat gewinnt. Auf Themenportfolios wirkt sich das Wissen um den Wahlsieger hingegen nicht aus.

1 Wir haben sowohl den Mann-Whitney-U-Test als auch den Kolmogorov-Smirnov-Test verwendet, um zu diesem Ergebnis zu gelangen.

2 D.h. Portfolios, die von der Politik des siegreichen Kandidaten profitieren werden.

Publiziert am 28.06.2024 MESZ