Strategies to tackle the top 3 risks in global equity markets

1. Trump 2.0 und Zölle – noch in der Schwebe, aber mit realen Auswirkungen

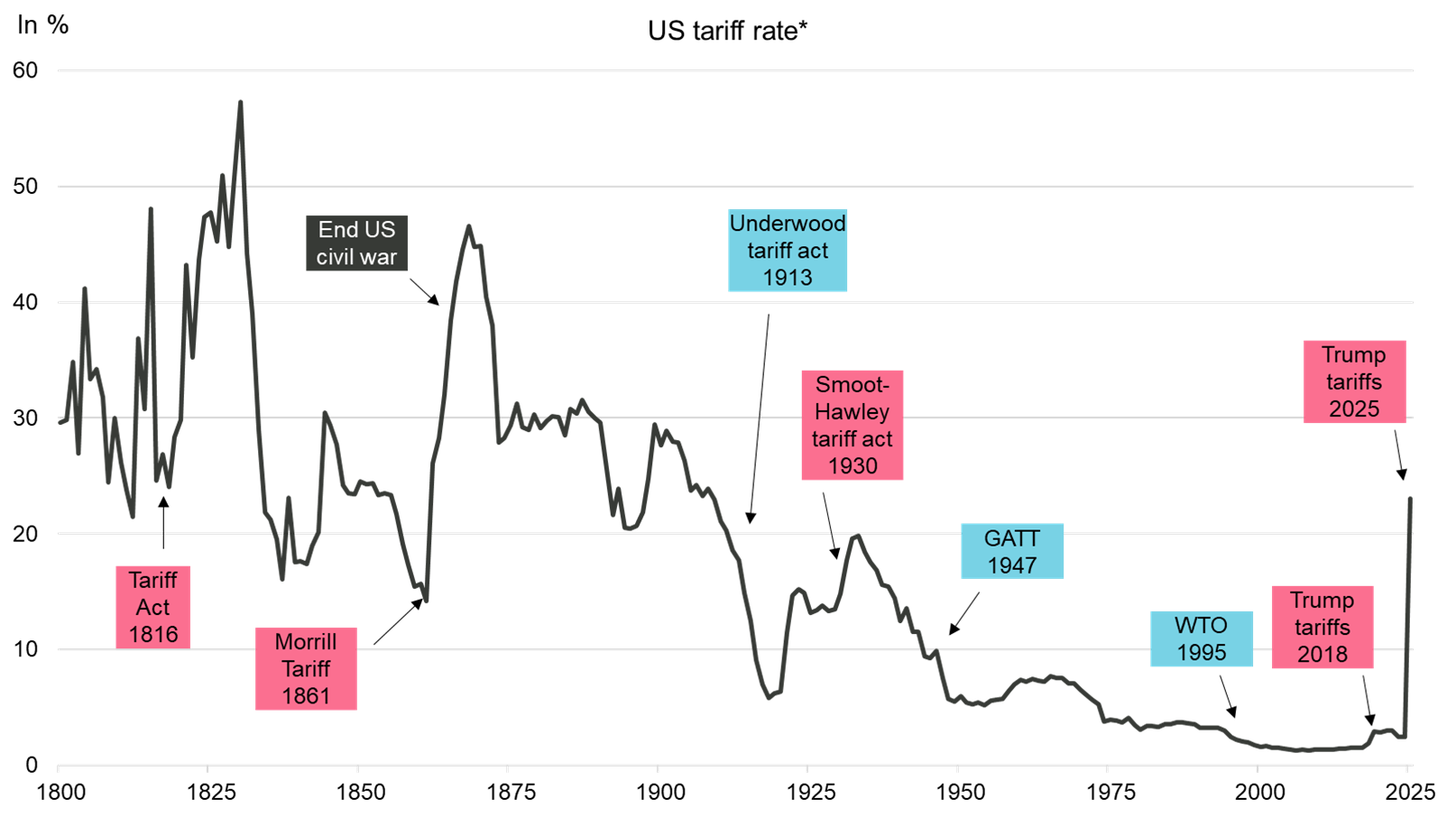

Den Anlegern war klar, dass die Trump-Regierung Zölle versprochen hatte. Dennoch überraschten die Ankündigungen am 2. April 2025, dem «Tag der Befreiung», die Märkte. Präsident Trump kündigte für eine lange Liste von Ländern gegenseitige Zölle an, mit denen sich der durchschnittliche effektive Zollsatz auf rund 25 Prozent und damit auf das höchste Niveau seit über 100 Jahren erhöhte. Diese Meldung löste eine Verkaufswelle an den Börsen aus, die an den folgenden Handelstagen Billionen an Börsenwert vernichtete.

Auch wenn die Zolldebatte derzeit noch ein recht bewegliches Ziel ist und viele Länder sich um Verhandlungen bemühen, müssen wir uns nach unserem Dafürhalten auf langfristige hohe Zölle einstellen: Der US-Präsident bleibt konsequent bei seiner Auffassung, dass die Nachkriegsordnung mit Globalisierung und Freihandel das verarbeitende Gewerbe der USA dezimiert hat. Daher betrachtet er Zölle zwar als grobes Instrument, aber auch als den besten Weg, um diesen wahrgenommenen Missstand zu korrigieren.

Abbildung 1: Der effektive Zollsatz der USA wird voraussichtlich (vorübergehend) auf das höchste Niveau seit 100 Jahren steigen

* Der Zollsatz entspricht den Zolleinnahmen im Verhältnis zu den zollpflichtigen Importen.

Quelle: Historical Statistics of the United States Ea424-434, BEA, Schätzungen von Bloomberg, Vontobel

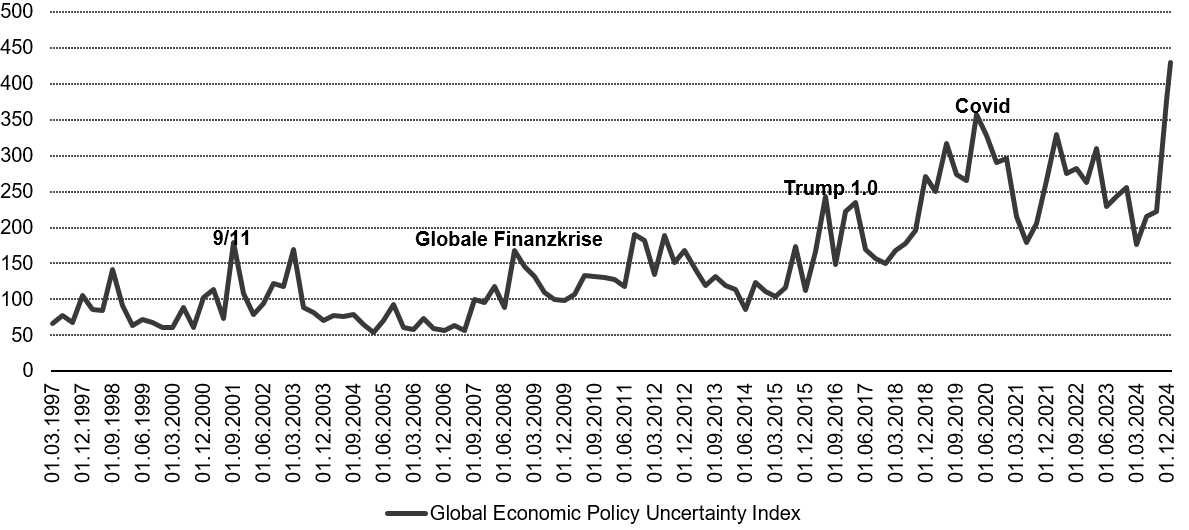

Dies hat die handelspolitische Unsicherheit deutlich erhöht und die globale wirtschaftspolitische Unsicherheit auf ein Rekordniveau getrieben – höher noch als während der Covid-Pandemie, nach den Anschlägen vom 11. September oder während der globalen Finanzkrise. Dies zeigt der Bloomberg Global Economic Policy Uncertainty Index (siehe Abbildung 2).

Auch hat der “Tag der Freiheit” zwar etwas Einblick gegeben, in welche Richtung es geht, aber nicht die Klarheit gebracht, die die Anleger erhofft hatten. Dies bedeutet, dass unsichere Stimmung künftig die neue Normalität sein dürfte.

Abbildung 2: Trump 2.0 hat Unsicherheit deutlich erhöht

Quelle: Bloomberg, Baker, Bloom & David, per 31. März 2025.

Allerdings dürften die Auswirkungen der Zölle nicht alle Branchen gleichermassen treffen. Wir gehen davon aus, dass vor allem zyklische und kapitalintensive Branchen wie die Automobil-, Öl- und Gasindustrie sowie Fluggesellschaften besonders exponiert sind. Unsere Quality Growth-Portfolios sind in diesen Branchen typischerweise nur marginal engagiert. Stattdessen liegt unser Fokus weiterhin auf Unternehmen mit geringer Kapitalintensität, hoher Preissetzungsmacht und begrenztem Wettbewerb. Dienstleistungsunternehmen weisen in der Regel diese Merkmale auf und dürften eher einen gewissen inhärenten Schutz vor Zöllen bieten, da sie nicht den gleichen Importbeschränkungen unterliegen. Deshalb neigt Quality Growth dazu, solche Investitionen zu bevorzugen.

Auch die Luxusgüterindustrie reagiert aufgrund ihrer Struktur und Zielgruppe tendenziell weniger anfällig auf die negativen Auswirkungen von Zöllen. Obwohl Luxusgüterunternehmen auf Importe angewiesen sind, richten sie sich an das am wenigsten betroffene Bevölkerungssegment – einkommensstarke Verbraucher, die in der Regel weniger preissensibel sind.

Publiziert am 30.04.2025 MESZ